Einführung

In der heutigen wettbewerbsintensiven Finanzlandschaft müssen Banken Geschwindigkeit, Genauigkeit und Compliance bei der Bearbeitung von Kundenkreditanträgen ausbalancieren. Der Antragsprozess für Kredite bei der Apex Bank, modelliert mit BPMN 2.0 (Business Process Model and Notation), veranschaulicht, wie strukturierte Prozessgestaltung die Abläufe optimieren kann, während gleichzeitig Risiken minimiert und die Einhaltung von Vorschriften sichergestellt wird.

Diese Fallstudie bietet eine umfassende Analyse des Ablaufs für Kreditanträge, wobei ihre Gestaltungsstärke, die Einhaltung von BPMN-Standards sowie Optimierungsmöglichkeiten hervorgehoben werden. Durch die Betrachtung des Prozesses aus der Sicht von Geschäftszielen, Organisationsstruktur und bewährten Modellierungspraktiken gewinnen wir wesentliche Erkenntnisse, die zur Verbesserung von Effizienz, Transparenz und Kundenerfahrung in Finanzinstituten genutzt werden können.

1. Geschäftskontext und strategische Ziele

Der Antragsprozess für Kredite bei der Apex Bank ist darauf ausgelegt, den gesamten Lebenszyklus eines privaten Kreditantrags zu verwalten – von der ersten Einreichung bis zur endgültigen Auszahlung oder Ablehnung. Der Erfolg hängt davon ab, drei zentrale Geschäftsziele zu erreichen:

-

Reduzierung der Durchlaufzeit (TAT): Verzögerungen zwischen der Aufnahme des Antrags und der Entscheidungsfindung minimieren, um die Kundenzufriedenheit und die Wettbewerbsposition zu verbessern.

-

Risiken minimieren: Strenge Schritte zur Kreditanalyse und -validierung implementieren, um eine Kreditvergabe an risikobehaftete Antragsteller zu verhindern.

-

Sicherstellung der regulatorischen Compliance: Eine vollständige, nachvollziehbare Spur aller Entscheidungen, Kommunikationen und Maßnahmen während des Prozesses aufrechterhalten.

Diese Ziele sind nicht nur betriebliche Notwendigkeiten, sondern auch entscheidend für das Aufrechterhalten von Vertrauen, die Reduzierung rechtlicher Risiken und die Unterstützung datengestützter Entscheidungsfindung.

2. Organisationsstruktur: Swimlanes und Rollen

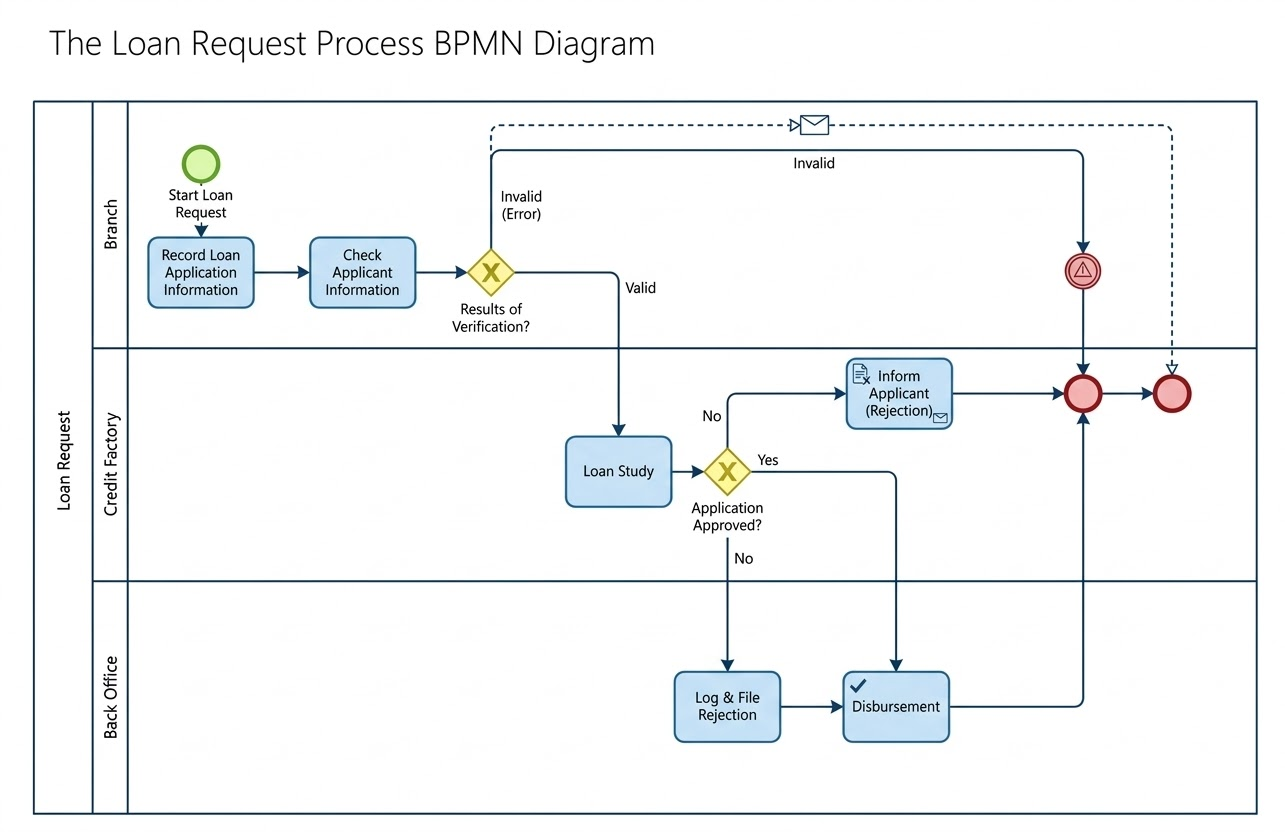

Der Prozess ist in eine einzige Pool gegenüber der operativen Domäne der Bank, unterteilt in drei Swimlanes die funktionale Verantwortlichkeiten widerspiegeln:

| Swimlane | Verantwortlichkeiten |

|---|---|

| Filiale | Kundenorientierte Aufnahme, Datenerhebung und vorläufige Validierung. |

| Kreditfabrik | Tiefgehende Kreditbewertung, Risikobewertung und endgültige Entscheidung über die Genehmigung oder Ablehnung. |

| Back Office | Administrative Schließung: Mittelabwicklung oder formelle Ablehnungsprotokollierung. |

Diese Trennung der Aufgaben stellt die Verantwortlichkeit sicher, reduziert Engpässe und unterstützt die rollenbasierte Automatisierung sowie die Leistungsverfolgung.

3. Umfassender Prozessablauf

Phase 1: Antragsannahme und Vorprüfung (Filialen-Lane)

Die Reise beginnt mit einem Start-Ereignis — einem Kunden, der einen Kreditantrag einreicht.

-

Aufgabe 1: Erfassung der Kreditantragsinformationen

Ein Filialmitarbeiter gibt die Angaben des Antragstellers (Name, Einkommen, Kreditbetrag usw.) in das Bankensystem ein. -

Aufgabe 2: Prüfung der Antragstellerinformationen

Es wird eine grundlegende Überprüfung durchgeführt, um Vollständigkeit und Richtigkeit der Daten zu gewährleisten (z. B. gültige Sozialversicherungsnummer, konsistente Einkommensangaben). -

Exklusiver Gateway: Ergebnis der Überprüfung?

Ein Entscheidungspunkt bestimmt, ob der Antrag weitergeleitet wird:-

Ungültig (Fehler): Wenn kritische Felder fehlen oder ungültig sind, löst der Prozess einen automatisierten „Ungültig“-Nachrichtenfluss an den Antragsteller per E-Mail aus. Der Prozess endet über das obere End-Ereignis.

-

Gültig: Wenn die Daten die Überprüfung bestehen, wird der Antrag an die Credit Factory weitergeleitet.

-

✅ Diese frühe Prüfung verhindert unnötige Arbeitsbelastung in nachgelagerten Abteilungen und verbessert die TAT von Beginn an.

Phase 2: Kreditanalyse und Entscheidungsfindung (Credit Factory Lane)

Nach der Validierung gelangt der Antrag in die Credit Factory zur detaillierten Analyse.

-

Aufgabe 3: Kreditstudie

Kreditbeamte prüfen:-

Kreditwürdigkeitswert und -geschichte

-

Schulden-zu-Einkommens-Verhältnis (DTI)

-

Beschäftigungsstabilität

-

Sicherheiten (falls zutreffend)

-

-

Exklusiver Gateway: Bewerbung genehmigt?

Der entscheidende Entscheidungspunkt:-

Nein: Die Bewerbung wird abgelehnt. Der Ablauf geht weiter zu Ablehnungspfad.

-

Ja: Die Bewerbung wird genehmigt. Der Ablauf geht weiter zu Durchführung.

-

🔍 Dieser Gateway ist eindeutig mit einer geschäftlichen Frage beschriftet, was den BPMN-Best Practices für Entscheidungs-Klarheit entspricht.

Phase 3: Nach-Entscheidungs-Durchführung (Quer-Lane-Aktivitäten)

Ablehnungspfad: Sicherstellung von Verantwortlichkeit und Kommunikation

-

Aufgabe 4: Bewerber informieren (Ablehnung)

Eine automatisierte Nachricht (Umschlag-Symbol) informiert den Bewerber über die Ablehnung, einschließlich einer Begründung (z. B. niedriger Kreditwert, hoher DTI). -

Übergabe an die Back-Office-Abteilung

Der Ablehnungsfall wird zur Dokumentation übergeben. -

Aufgabe 5: Ablehnung protokollieren und archivieren

Die Back-Office-Abteilung dokumentiert die Ablehnung in Compliance-Systemen und markiert sie mit Metadaten (Datum, Grund, Prüfer, Prüf-ID). -

Ende-Ereignis

Der Prozess endet mit einem klaren Beendigungspunkt.

Genehmigungspfad: Nahtlose Auszahlung

-

Übergabe an die Back-Office-Abteilung

Die genehmigte Datei wird direkt an die Back-Office-Abteilung weitergeleitet, wobei Ablehnungsaufgaben umgangen werden. -

Aufgabe 6: Auszahlung

Die Mittel werden auf das Konto des Kunden freigegeben. Dies kann beinhalten:-

Endgültige Vertragsunterzeichnung

-

KYC-Bestätigung (Kenntnis Ihres Kunden)

-

Zahlungsinitiierung

-

-

Ende-Ereignis

Der Prozess wird erfolgreich abgeschlossen.

🔄 Hinweis: Der Genehmigungsablauf überspringt die Ablehnungsaufgaben vollständig und zeigt einen sauberen, bedingten Ablauf basierend auf Geschäftslogik.

4. Wichtige BPMN 2.0-Konzepte angewendet

Das Diagramm zeigt eine starke Einhaltung der BPMN 2.0-Standards, was Lesbarkeit und Wartbarkeit verbessert:

| Element | Symbol & Farbe | Rolle im Prozess |

|---|---|---|

| Start-Ereignis | Dünner grüner Kreis | Triggert die Prozessinstanz („Kreditantrag starten“) |

| Ende-Ereignis | Dicker roter Kreis | Beendet sowohl den Erfolgsweg als auch den Fehlerweg |

| Aufgabe (Benutzer/Manuell) | Abgerundetes blaues Rechteck | Manuelle Aktionen wie Dateneingabe und Kreditprüfung |

| Aufgabe (Dienst/Nachricht) | Symbolverstärktes Rechteck | Automatisierte Aktionen (z. B. E-Mail-Benachrichtigung) |

| Exklusiver Gateway | Gelbes Diamant mit „X“ | Entscheidungspunkt mit sich gegenseitig ausschließenden Wegen |

| Ablauffluss | Feste blaue Linie | Definiert die primäre Ausführungsreihenfolge |

| Nachrichtenfluss | Punktierte blaue Linie | Externe Kommunikation (z. B. automatisierte E-Mail an den Bewerber) |

Diese Elemente arbeiten zusammen, um ein visuell ansprechendes und semantisch reichhaltiges Modell zu schaffen.

5. BPMN-Richtlinien und Best Practices: Ein Modell der Exzellenz

Der Apex-Bank-Prozess veranschaulicht mehrere branchenübliche Modellierungsprinzipien:

✅ Richtungsfluss

-

Der Prozess fließt natürlich von oben links nach unten rechts, gemäß den üblichen Lesegewohnheiten.

-

Schwimmbahnen sind vertikal gestapelt, und die Aufgaben folgen einer logischen Reihenfolge, wodurch Verwirrung minimiert wird.

✅ Klare Gateway-Nutzung

-

Alle Gateways sind beschriftet mit handlungsorientierte Fragen („Antrag genehmigt?“, „Ergebnis der Überprüfung?“).

-

Jeder ausgehende Pfad ist explizit beschriftet („Ja“, „Nein“, „Gültig“, „Ungültig“), wodurch Unklarheiten entfallen.

✅ Muster mit eindeutigem Ausgang

-

Sowohl der Genehmigungs- als auch der Ablehnungspfad konvergieren auf eine einzige Spalte von Endereignissen rechts.

-

Dieses Design fördert Konsistenz, vereinfacht die Überwachung und unterstützt zentrale Berichterstattung.

✅ Effektive Iconografie

-

Umschlag-Icon bei „Bewerber informieren“ signalisiert automatisierte Kommunikation.

-

Häkchen-Icon bei „Ablehnung protokollieren und archivieren“ deutet auf einen regelbasierten oder Compliance-Prüfschritt hin, was die Audit-Bereitschaft stärkt.

📌 Diese Aufmerksamkeit für visuelle Details verbessert die Interpretierbarkeit des Modells für Stakeholder aus den Bereichen IT, Betrieb und Compliance.

6. Optimierungsmöglichkeiten: Verbesserung des Modells

Während das aktuelle Modell robust ist, können weitere Verbesserungen es von gut auf außergewöhnlich heben. Hier sind vier strategische Verbesserungen:

1. Aufgabenarten durch passende Symbole klarstellen

Verbessern Sie die Modellgenauigkeit durch die Verwendung vonstandard BPMN-Aufgabensymbole:

| Aufgabe | Empfohlene Aufgabart | Warum |

|---|---|---|

| Darlehensantrag erfassen | Benutzer-Aufgabe (Hand-Symbol) | Wird von einem menschlichen Mitarbeiter durchgeführt |

| Bewerberinformationen prüfen | Benutzer-Aufgabe (Hand-Symbol) | Manuelle Datenüberprüfung |

| Darlehensprüfung | Geschäftsregel-Aufgabe (Tabelle-Symbol) oder Manuelle Aufgabe (Hand-Symbol) | Wenn ein automatisiertes Bewertungssystem verwendet wird, verwenden Sie das Tabellen-Symbol; wenn eine menschliche Unterzeichnung erfolgt, verwenden Sie das Hand-Symbol |

| Bewerber informieren (Ablehnung) | Dienstleistungs-Aufgabe (Rechteck mit Umschlag) | Automatisierte Nachrichtenübermittlung |

💡 Die Verwendung korrekter Symbole verbessert die Kommunikation mit Entwicklern, Analysten und Automatisierungstools.

2. Fügen Sie Grenzereignisse zur Ausnahmebehandlung hinzu

Einführen Timer-Grenzereignisse zur Behandlung von Verzögerungen und Ausnahmen:

-

Timer-Grenzereignis bei „Darlehensstudie“ mit einer Schwellenwert von 30 Tagen:

-

Wenn keine Antwort vom Antragsteller erfolgt (z. B. fehlende Dokumente), leitet der Prozess automatisch weiter zu „Protokollieren und Ablehnen“.

-

Verhindert eine unbefristete Aufbewahrung von Anträgen und verbessert die Vorhersagbarkeit der TAT.

-

🛠️ Dies transformiert den Prozess von passiv zu proaktiv und reduziert manuelle Nachverfolgungen.

3. Verfeinern Sie den Auszahlungsablauf

Das aktuelle Modell geht davon aus, dass die Auszahlung unmittelbar nach der Genehmigung erfolgt. Um die Realität widerzuspiegeln, teilen Sie die Auszahlung in Schritte auf:

-

Verträge an den Kunden senden → (Service-Aufgabe mit Umschlag-Symbol)

-

Nachrichten-Startereignis: Kunde unterschreibt → (Ausgelöst durch Aktion des Kunden)

-

Auszahlung ausführen → (Back-Office-Aufgabe)

🔄 Dies schafft eine zyklischen, kundeninteraktiven Schleife, was Transparenz und rechtliche Durchsetzbarkeit verbessert.

4. Definieren Sie Schlüsselkennzahlen (KPIs)

Um kontinuierliche Verbesserung zu fördern, integrieren Sie Leistungsziele direkt in das Modell:

| Aufgabe | Ziel-TAT |

|---|---|

| Aufzeichnung → Überprüfung (Filiale) | ≤ 2 Stunden |

| Kreditprüfung (Kreditfabrik) | ≤ 48 Stunden |

| Auszahlung (Back Office) | ≤ 24 Stunden nach Genehmigung |

| Benachrichtigung über Ablehnung | ≤ 1 Stunde nach Entscheidung |

📊 Diese KPIs ermöglichen die Echtzeitüberwachung, die SLA-Verfolgung und die Prozessoptimierung über Analysetools.

Schlussfolgerung: Eine Bauplan für die digitale Transformation

Der Kreditantragprozess der Apex Bank ist ein vorbildliches Beispiel dafür, wie BPMN 2.0 genutzt werden kann, um komplexe Finanzprozesse mit Klarheit, Compliance und Skalierbarkeit zu modellieren. Seine saubere Struktur, logische Abfolge und Einhaltung von Standards machen sie zu einer leistungsstarken Grundlage für die digitale Transformation.

Durch die Umsetzung der vorgeschlagenen Optimierungen—verbesserte Aufgabentypisierung, Ausnahmehandhabung, Modellierung der Kundeninteraktion und Integration von KPIs—kann die Bank erreichen:

-

Schnellere Kreditentscheidungen

-

Geringeres operatives Risiko

-

Verbesserte Kundenzufriedenheit

-

Stärkere Bereitschaft für Audits und regulatorische Anforderungen

🎯 Abschließende Erkenntnis:

Ein gut modellierter Prozess ist nicht nur eine Darstellung – er ist ein lebendiger Bauplan für betriebliche Exzellenz. Das Modell der Apex Bank beweist, dass selbst traditionelle Bankprozesse mit den richtigen Werkzeugen und einer sorgfältigen Betrachtung der Details agil, intelligent und kundenorientiert werden können.

Anhang: Zusammenfassung der vorgeschlagenen Modellverbesserungen

| Verbesserung | Auswirkung | Umsetzungstipp |

|---|---|---|

| Verwenden Sie die korrekten BPMN-Aufgaben-Symbole | Verbessert Klarheit und Bereitschaft für die Automatisierung | Aktualisieren Sie Aufgabensymbole in der BPMN-Tool (z. B. Camunda, Bizagi, Signavio) |

| Fügen Sie ein Zeitgrenzevent hinzu | Verhindert die Stagnation des Prozesses | Legen Sie einen 30-Tage-Timer für „Darlehensstudie“ fest |

| Teilen Sie die Auszahlung in Stufen auf | Spiegelt den realen Arbeitsablauf wider | Fügen Sie „Verträge senden“ → „Kunde unterschreibt“ → „Auszahlung“ hinzu |

| Definieren Sie KPIs | Ermöglicht die Leistungsbeurteilung | Fügen Sie Schwimmzellen-Anmerkungen oder Metadatentags hinzu |

BPMN-Ressource

-

BPMN-Diagramm und Werkzeuge – Visual Paradigm: Diese Ressource bietet einen umfassenden Überblick überBPMN-Diagrammierungsfunktionen und integrierte Werkzeuge, die speziell für Geschäftsanalysten und Prozessgestalter entwickelt wurden.

-

Was ist BPMN? – Visual-Paradigm-Anleitung: Eine Einführung, die erklärt, wasZweck, Struktur und Vorteile des Business Process Model and Notation (BPMN) in der Prozessgestaltung ist.

-

Überblick über die BPMN-Notation – Visual-Paradigm-Anleitung: Diese Anleitung bietet einen umfassenden Überblick über Notationselemente, einschließlichEreignisse, Aktivitäten, Gateways und Artefakte die zur Modellierung professioneller Geschäftsprozesse verwendet werden.

-

Wie man ein BPMN-Diagramm zeichnet – Visual-Paradigm-Tutorial: Ein Schritt-für-Schritt-Tutorial zur Erstellung professioneller Diagramme mit einer intuitiven Oberfläche und Modellierungsbest Practices.

-

Verständnis von Pools und Lanes in BPMN – Visual-Paradigm-Benutzerhandbuch: Eine detaillierte Erklärung, wie man Pools und Lanes verwendet, um verschiedene Abteilungen, Organisationen oder Rollen darzustellen innerhalb eines Prozesses.

-

Wie man ein BPMN-Kommunikationsdiagramm in Visual Paradigm erstellt: Ein Leitfaden zur Erstellung und Nutzung vonKommunikationsdiagrammen zur Modellierung von Interaktionen zwischen verschiedenen Geschäftspartnern.

-

BPMN – Ein umfassender Leitfaden: Dieser Artikel behandelt die Vision hinterBPMN 2.0, mit dem Ziel, eine einheitliche Spezifikation für Notation, Metamodelle und Austausch zu schaffen.

-

Integration von BPMN und UML für verbessertes Modellieren: Eine Ressource, die erklärt, wie manBPMN und UML kombiniert für eine effektivere Geschäfts- und Systemmodellierung.

-

Wie man Geschäftsprozesse mit Visual Paradigm animiert: Ein Tutorial zur Erstellung vondynamischen, animierten Geschäftsprozessdiagrammen zur verbesserten Visualisierung und Kommunikation.

-

Umfassender Leitfaden zu Visual Paradigm für die Geschäftsprozessmodellierung: Ein ausführlicher Leitfaden zur Nutzung der Plattform für denEnde-zu-Ende-Modellierungslebenszyklus, von der Gestaltung bis zur Umsetzung und Analyse.