Introducción

En el actual entorno financiero competitivo, los bancos deben equilibrar velocidad, precisión y cumplimiento al procesar las solicitudes de préstamos de los clientes. El Proceso de solicitud de préstamo del Banco Apex, modelado utilizando BPMN 2.0 (Modelo y notación de procesos de negocio), ejemplifica cómo el diseño estructurado de procesos puede agilizar las operaciones al mismo tiempo que reduce el riesgo y garantiza el cumplimiento normativo.

Este estudio de caso ofrece un análisis exhaustivo del flujo de trabajo de solicitud de préstamo, destacando sus fortalezas de diseño, el cumplimiento de las normas BPMN y las oportunidades de optimización. Al examinar el proceso desde la perspectiva de los objetivos empresariales, la estructura organizacional y las mejores prácticas de modelado, descubrimos conocimientos clave que pueden aplicarse para mejorar la eficiencia, la transparencia y la experiencia del cliente en instituciones financieras.

1. Contexto empresarial y objetivos estratégicos

El proceso de solicitud de préstamo del Banco Apex está diseñado para gestionar el ciclo de vida completo de una solicitud de préstamo personal, desde la presentación inicial hasta la desembolso final o la rechazo. Su éxito depende de alcanzar tres objetivos empresariales fundamentales:

-

Reducir el tiempo de respuesta (TAT): Minimizar los retrasos entre la recepción de la solicitud y la toma de decisión para mejorar la satisfacción del cliente y la posición competitiva.

-

Mitigar riesgos: Implementar pasos rigurosos de análisis y validación crediticia para evitar prestar a solicitantes de alto riesgo.

-

Garantizar el cumplimiento normativo: Mantener un registro completo y auditado de todas las decisiones, comunicaciones y acciones realizadas durante el proceso.

Estos objetivos no son solo imperativos operativos, sino también fundamentales para mantener la confianza, reducir la exposición legal y apoyar la toma de decisiones basada en datos.

2. Estructura organizacional: Cintas y roles

El proceso está organizado en un único Pool que representa el dominio operativo del banco, dividido en tres cintas que reflejan las responsabilidades funcionales:

| Cinta | Responsabilidades |

|---|---|

| Sucursal | Recepción directa al cliente, recopilación de datos y validación preliminar. |

| Fábrica de crédito | Evaluación crediticia detallada, evaluación de riesgos y decisión final de aprobación o rechazo. |

| Oficina central | Cierre administrativo: desembolso de fondos o registro de rechazo formal. |

Esta separación de funciones garantiza la responsabilidad, reduce cuellos de botella y apoya la automatización basada en roles y el seguimiento del rendimiento.

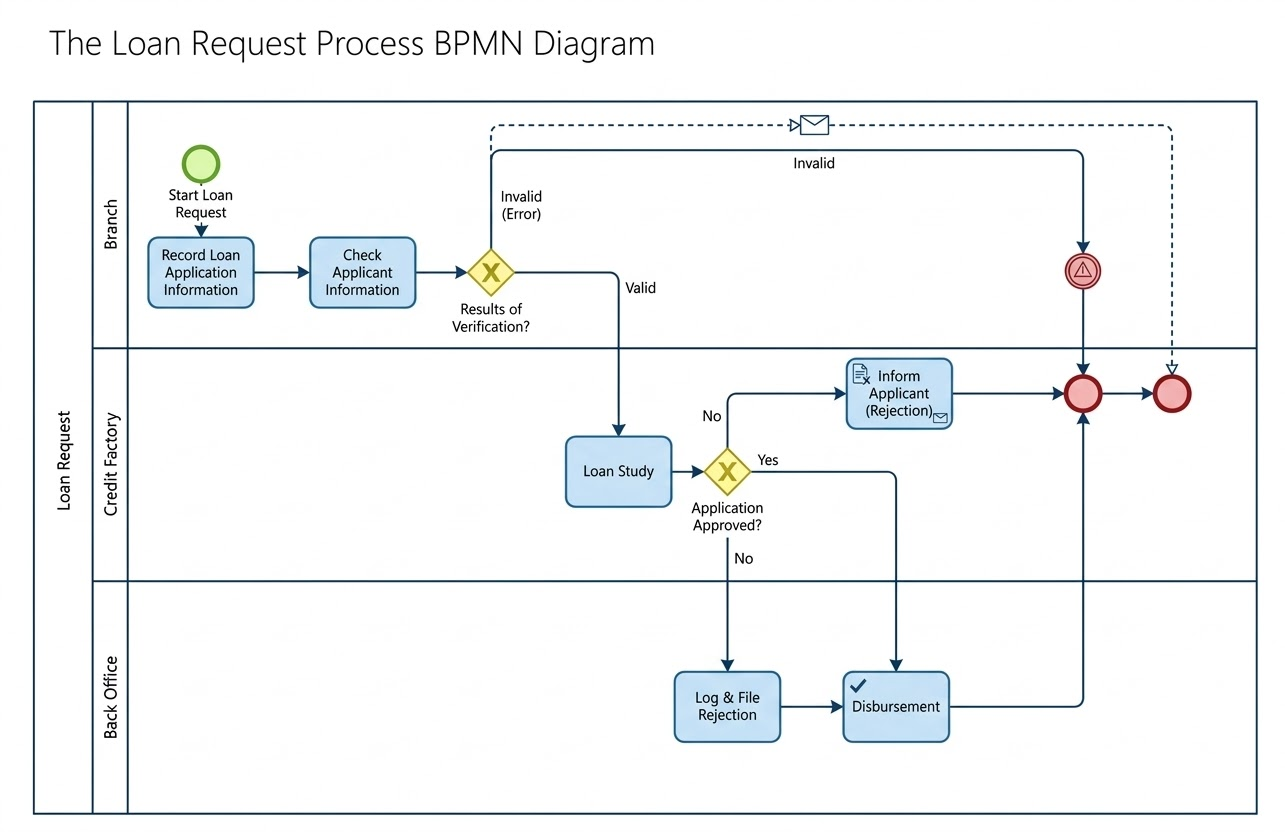

3. Recorrido completo del proceso

Fase 1: Recepción de solicitudes y verificación preliminar (Vía de Sucursal)

El viaje comienza con unEvento de inicio— un cliente que presenta una solicitud de préstamo.

-

Tarea 1: Registrar la información de la solicitud de préstamo

Un empleado de la sucursal ingresa los datos del solicitante (nombre, ingresos, monto del préstamo, etc.) en el sistema bancario. -

Tarea 2: Verificar la información del solicitante

Se realiza una validación básica para garantizar la completitud y corrección de los datos (por ejemplo, número de seguro social válido, figuras de ingresos coherentes). -

Puerta exclusiva: ¿Resultados de la verificación?

Un punto de decisión determina si la solicitud continúa:-

Inválida (Error):Si faltan campos críticos o son inválidos, el proceso activa un flujo automáticoflujo de mensaje «Inválido»al solicitante mediante correo electrónico. El proceso termina a través delEvento final superior.

-

Válida:Si los datos superan la validación, la solicitud se envía a la Fábrica de Crédito.

-

✅ Esta verificación temprana evita trabajo innecesario en los departamentos posteriores y mejora el TAT desde el inicio.

Fase 2: Análisis de crédito y toma de decisiones (Vía de Fábrica de Crédito)

Una vez validada, la solicitud ingresa a la Fábrica de Crédito para un análisis profundo.

-

Tarea 3: Estudio del préstamo

Los oficiales de crédito evalúan:-

Puntuación y historial crediticio

-

Ratio de deuda sobre ingresos (DTI)

-

Estabilidad laboral

-

Garantía (si aplica)

-

-

Puerta exclusiva: ¿Solicitud aprobada?

El punto clave de decisión:-

No: La solicitud es rechazada. El flujo pasa al Ruta de rechazo.

-

Sí: La solicitud es aprobada. El flujo continúa hacia Cumplimiento.

-

🔍 Esta puerta está claramente etiquetada con una pregunta de negocio, alineándose con las mejores prácticas de BPMN para la claridad de las decisiones.

Fase 3: Cumplimiento posterior a la decisión (actividades entre hilos)

Ruta de rechazo: Garantizar la responsabilidad y la comunicación

-

Tarea 4: Informar al solicitante (rechazo)

Un mensaje automático (ícono de sobre) notifica al solicitante el rechazo, incluyendo una razón (por ejemplo, puntaje de crédito bajo, alto ratio de deuda sobre ingresos). -

Entrega al Departamento de Oficina

El caso de rechazo se transfiere para su documentación. -

Tarea 5: Registrar y archivar el rechazo

El Departamento de Oficina registra el rechazo en los sistemas de cumplimiento, etiquetándolo con metadatos (fecha, motivo, revisor, ID de auditoría). -

Evento final

El proceso concluye con un punto de terminación claro.

Ruta de aprobación: Desembolso sin interrupciones

-

Entrega al Departamento de Oficina

El archivo aprobado se entrega directamente al Departamento de Oficina, omitiendo las tareas de rechazo. -

Tarea 6: Desembolso

Los fondos se liberan a la cuenta del cliente. Esto puede incluir:-

Firma final del contrato

-

Confirmación de KYC (Conozca a su cliente)

-

Iniciación del pago

-

-

Evento final

El proceso se completa con éxito.

🔄 Nota: La ruta de aprobación omite completamente las tareas de rechazo, demostrando un flujo claro y condicional basado en la lógica de negocio.

4. Conceptos clave de BPMN 2.0 aplicados

El diagrama demuestra un fuerte cumplimiento de las normas BPMN 2.0, mejorando la legibilidad y mantenibilidad:

| Elemento | Símbolo y color | Rol en el proceso |

|---|---|---|

| Evento de inicio | Círculo verde delgado | Dispara la instancia del proceso («Iniciar solicitud de préstamo») |

| Evento final | Círculo rojo grueso | Termina ambos caminos: éxito y fallo |

| Tarea (Usuario/Manual) | Rectángulo azul redondeado | Acciones manuales como la entrada de datos y la revisión de crédito |

| Tarea (Servicio/Mensaje) | Rectángulo con icono | Acciones automatizadas (por ejemplo, notificación por correo electrónico) |

| Puerta de exclusión | Diamante amarillo con ‘X’ | Punto de decisión con caminos mutuamente excluyentes |

| Flujo de secuencia | Línea azul sólida | Define el orden principal de ejecución |

| Flujo de mensaje | Línea azul punteada | Comunicación externa (por ejemplo, correo electrónico automatizado al solicitante) |

Estos elementos trabajan juntos para crear un modelo visualmente intuitivo y semanticamente rico.

5. Guías y mejores prácticas de BPMN: Un modelo de excelencia

El proceso de Apex Bank ejemplifica varios principios de modelado de estándares industriales:

✅ Flujo direccional

-

El proceso fluye naturalmente desdeesquina superior izquierda a esquina inferior derecha, siguiendo las convenciones estándar de lectura.

-

Los carriles se apilan verticalmente y las tareas progresan en una secuencia lógica, minimizando la confusión.

✅ Uso claro de puertas de enlace

-

Todas las puertas de enlace están etiquetadas conpreguntas accionables (“¿Aprobada la solicitud?”, “¿Resultados de la verificación?”).

-

Cada camino saliente está etiquetado explícitamente (“Sí”, “No”, “Válido”, “Inválido”), eliminando ambigüedades.

✅ Patrón de salida única

-

Tanto el camino de aprobación como el de rechazo convergen hacia unúnico column de eventos finales a la derecha.

-

Este diseño promuevela consistencia, simplifica el monitoreo y apoya la generación de informes centralizados.

✅ Iconografía efectiva

-

Icono de sobre en “Informar al solicitante” indica comunicación automatizada.

-

Icono de marca de verificación en “Registrar y archivar el rechazo” sugiere una etapa basada en reglas o de verificación de cumplimiento, reforzando la preparación para auditorías.

📌 Esta atención al detalle visual mejora la interpretabilidad del modelo para los interesados en TI, operaciones y equipos de cumplimiento.

6. Oportunidades de optimización: Mejora del modelo

Aunque el modelo actual es robusto, refinamientos adicionales pueden elevarlo de bueno a excepcional. Aquí tienes cuatro mejoras estratégicas:

1. Clarificar los tipos de tarea con íconos adecuados

Mejora la precisión del modelo utilizando íconos estándar de tareas BPMN:

| Tarea | Tipo de tarea recomendado | ¿Por qué? |

|---|---|---|

| Registrar solicitud de préstamo | Tarea de usuario (ícono de mano) | Realizada por un empleado humano |

| Verificar información del solicitante | Tarea de usuario (ícono de mano) | Validación manual de datos |

| Estudio de préstamo | Tarea de regla de negocio (ícono de tabla) o Tarea manual (ícono de mano) | Si se utiliza un motor de puntuación automatizado, use el ícono de tabla; si es evaluación humana, use el ícono de mano |

| Informar al solicitante (rechazo) | Tarea de servicio (rectángulo con sobre) | Entrega automática de mensajes |

💡 El uso de íconos correctos mejora la comunicación con desarrolladores, analistas y herramientas de automatización.

2. Agregar eventos de borde para el manejo de excepciones

Introduce Eventos de borde de temporizador para manejar retrasos y excepciones:

-

Evento de borde de temporizador en “Estudio de Préstamo” con un umbral de 30 días:

-

Si no hay respuesta del solicitante (por ejemplo, documentos faltantes), el proceso se redirige automáticamente a “Registrar y Archivar Rechazo”.

-

Evita el mantenimiento indefinido de solicitudes y mejora la previsibilidad del TAT.

-

🛠️ Esto transforma el proceso de pasivo a proactivo, reduciendo los seguimientos manuales.

3. Refinar la secuencia de desembolso

El modelo actual asume que el desembolso ocurre inmediatamente después de la aprobación. Para reflejar la realidad, divide el desembolso en pasos:

-

Enviar contratos al cliente → (Tarea de servicio con ícono de sobre)

-

Evento de inicio de mensaje: El cliente firma → (Activado por la acción del cliente)

-

Ejecutar desembolso → (Tarea de oficina posterior)

🔄 Esto crea un bucle cíclico e interactivo con el cliente, mejorando la transparencia y la ejecutabilidad legal.

4. Definir indicadores clave de desempeño (KPI)

Para impulsar la mejora continua, incorporar las expectativas de desempeño directamente en el modelo:

| Tarea | TAT objetivo |

|---|---|

| Registrar → Verificar (Sucursal) | ≤ 2 horas |

| Estudio de Préstamo (Fábrica de Crédito) | ≤ 48 horas |

| Desembolso (Oficina Central) | ≤ 24 horas tras la aprobación |

| Notificación de Rechazo | ≤ 1 hora después de la decisión |

📊 Estas KPI permiten el monitoreo en tiempo real, el seguimiento de SLA y la optimización de procesos mediante herramientas de análisis.

Conclusión: Una hoja de ruta para la transformación digital

El proceso de solicitud de préstamo del Banco Apex es un ejemplo destacado de cómoBPMN 2.0puede aprovecharse para modelar flujos de trabajo financieros complejos con claridad, cumplimiento y escalabilidad. Su estructura limpia, flujo lógico y adhesión a estándares lo convierten en una base poderosa para la transformación digital.

Al implementar las optimizaciones sugeridas—tipificación mejorada de tareas, manejo de excepciones, modelado de interacciones con clientes e integración de KPI—el banco puede lograr:

-

Decisiones de préstamos más rápidas

-

Riesgo operativo reducido

-

Mejor satisfacción del cliente

-

Mayor preparación para auditorías y regulaciones

🎯 Conclusión final:

Un proceso bien modelado no es solo un diagrama: es una hoja de ruta viva para la excelencia operativa. El modelo del Banco Apex demuestra que, con las herramientas adecuadas y atención al detalle, incluso los procesos bancarios tradicionales pueden convertirse en ágiles, inteligentes y centrados en el cliente.

Apéndice: Resumen de mejoras sugeridas para el modelo

| Mejora | Impacto | Consejo de implementación |

|---|---|---|

| Utilice los íconos correctos de tareas BPMN | Mejora la claridad y la preparación para la automatización | Actualiza los símbolos de tarea en la herramienta BPMN (por ejemplo, Camunda, Bizagi, Signavio) |

| Añadir un evento límite de temporizador | Evita el estancamiento del proceso | Establece un temporizador de 30 días en “Estudio de Préstamo” |

| Divide el desembolso en etapas | Refleja el flujo de trabajo del mundo real | Añadir “Enviar Contratos” → “Cliente Firma” → “Desembolsar” |

| Define indicadores clave de rendimiento (KPI) | Permite la medición del rendimiento | Añadir anotaciones de carriles o etiquetas de metadatos |

Recurso BPMN

-

Diagrama y herramientas BPMN – Visual Paradigm: Este recurso ofrece una visión general completa de Capacidades de diagramación BPMN y herramientas integradas diseñadas específicamente para analistas de negocios y diseñadores de procesos.

-

¿Qué es BPMN? – Guía de Visual Paradigm: Una guía introductoria que explica el propósito, estructura y beneficios del Modelo y Notación de Procesos de Negocio (BPMN) en el diseño de procesos de negocio.

-

Visión general de la notación BPMN – Guía de Visual Paradigm: Esta guía ofrece una visión general completa de los elementos de notación, incluyendo eventos, actividades, puertas de enlace y artefactos utilizados para modelar procesos de negocio profesionales.

-

Cómo dibujar un diagrama BPMN – Tutorial de Visual Paradigm: Un tutorial paso a paso sobre la creación de diagramas profesionales utilizando una interfaz intuitiva y mejores prácticas de modelado.

-

Comprender los pools y carriles en BPMN – Guía del usuario de Visual Paradigm: Una explicación detallada sobre cómo utilizar pools y carriles para representar diferentes departamentos, organizaciones o roles dentro de un proceso.

-

Cómo crear un diagrama de conversación BPMN en Visual Paradigm: Una guía sobre cómo crear y utilizar Diagramas de conversación para modelar las interacciones entre diferentes socios comerciales.

-

BPMN – Una guía completa: Este artículo discute la visión detrás de BPMN 2.0, con el objetivo de establecer una especificación unificada para notación, metamodelos e intercambio.

-

Integración de BPMN y UML para una modelización mejorada: Un recurso que explica cómo combinar BPMN y UML para una modelización empresarial y de sistemas más efectiva.

-

Cómo animar procesos empresariales con Visual Paradigm: Una guía paso a paso sobre cómo crear diagramas dinámicos y animados de procesos empresariales para una mejor visualización y comunicación.

-

Guía completa sobre Visual Paradigm para la modelización de procesos empresariales: Una guía detallada sobre cómo aprovechar la plataforma para el ciclo de vida de modelización de extremo a extremo, desde el diseño hasta la implementación y el análisis.