Введение

В современной конкурирующей финансовой среде банки должны обеспечивать баланс между скоростью, точностью и соблюдением норм при обработке заявок клиентов на кредит. Процесс Процесс заявки на кредит в Apex Bank, моделируемый с использованием BPMN 2.0 (модель и нотация бизнес-процессов), является примером того, как структурированный дизайн процессов может оптимизировать операции, снижая риски и обеспечивая соблюдение нормативных требований.

В этом кейс-стади проводится всесторонний анализ рабочего процесса заявки на кредит, выявляются сильные стороны дизайна, соблюдение стандартов BPMN и возможности для оптимизации. Анализируя процесс с точки зрения бизнес-целей, организационной структуры и лучших практик моделирования, мы выявляем ключевые выводы, которые могут быть применены для повышения эффективности, прозрачности и качества обслуживания клиентов в финансовых учреждениях.

1. Бизнес-контекст и стратегические цели

Процесс заявки на кредит в Apex Bank разработан для управления полным жизненным циклом заявки на личный кредит — от первоначальной подачи до окончательного выделения средств или отказа. Успех процесса зависит от достижения трех ключевых бизнес-целей:

-

Сократить время обработки (TAT): Сократить задержки между получением заявки и принятием решения, чтобы повысить удовлетворенность клиентов и укрепить конкурентные позиции.

-

Снизить риски: Внедрить строгую кредитную аналитику и проверку данных для предотвращения выдачи кредитов высокорисковым клиентам.

-

Обеспечить соответствие нормативным требованиям: Обеспечить полную, проверяемую историю всех решений, коммуникаций и действий, выполненных в ходе процесса.

Эти цели являются не только операционными приоритетами, но и критически важны для поддержания доверия, снижения юридических рисков и обеспечения принятия решений на основе данных.

2. Организационная структура: потоки и роли

Процесс организован в виде единого пула представляющего операционную сферу банка, разделенного на три потоков отражающих функциональные обязанности:

| Поток | Обязанности |

|---|---|

| Филиал | Прием заявок от клиентов, сбор данных и первичная проверка. |

| Кредитный завод | Глубокая кредитная оценка, оценка рисков и окончательное решение о выдаче/отказе в кредите. |

| Офисная служба | Административное закрытие: выдача средств или формальная регистрация отказа. |

Это разделение обязанностей обеспечивает подотчетность, уменьшает узкие места и способствует автоматизации на основе ролей и отслеживанию производительности.

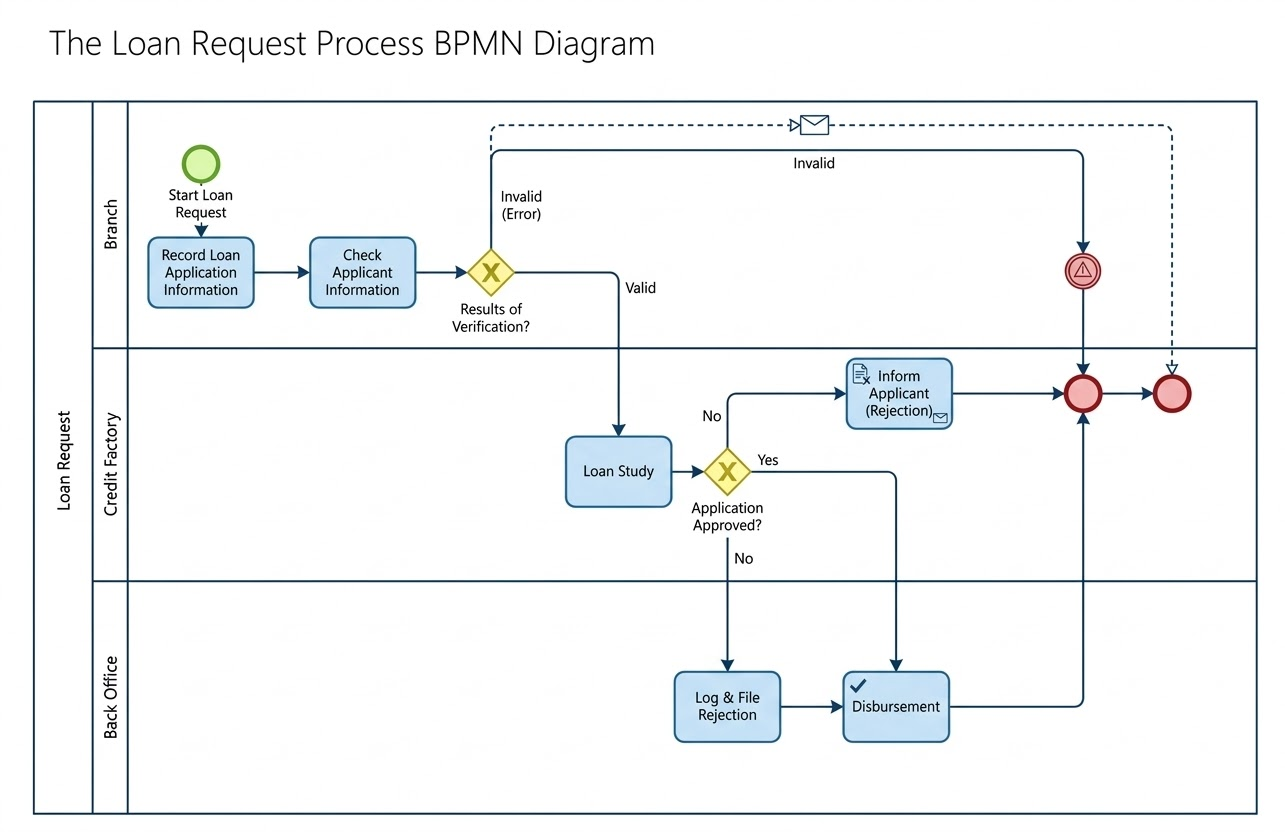

3. Полное описание процесса

Этап 1: Прием заявки и первичная проверка (ветка филиала)

Путь начинается сНачальное событие— клиента, подающего заявку на кредит.

-

Задание 1: Запись информации по заявке на кредит

Сотрудник филиала вводит данные заявителя (имя, доход, сумма кредита и т.д.) в банковскую систему. -

Задание 2: Проверка информации о заявителе

Проводится базовая проверка для обеспечения полноты и корректности данных (например, действительный номер социального страхования, согласованные показатели дохода). -

Исключительный шлюз: результаты проверки?

Точка принятия решения определяет, продолжается ли заявка:-

Недействительный (ошибка):Если критические поля отсутствуют или недействительны, процесс запускает автоматизированныйпоток сообщений «Недействительный»заявителю по электронной почте. Процесс завершается черезверхнее событие окончания.

-

Действительный:Если данные прошли проверку, заявка передается в кредитный цех.

-

✅ Этот ранний контроль предотвращает избыточную нагрузку в последующих отделах и улучшает время обработки заявки с самого начала.

Этап 2: Анализ кредитоспособности и принятие решения (ветка кредитного цеха)

После проверки заявка поступает в кредитный цех для глубокого анализа.

-

Задание 3: Изучение кредита

Кредитные специалисты оценивают:-

Кредитный рейтинг и история

-

Соотношение долга к доходу (DTI)

-

Стабильность занятости

-

Залог (при наличии)

-

-

Исключительный шлюз: заявка одобрена?

Ключевая точка принятия решения:-

Нет: Заявка отклонена. Поток переходит к Путь отклонения.

-

Да: Заявка одобрена. Поток продолжается к Исполнение.

-

🔍 Этот шлюз четко помечен бизнес-вопросом, что соответствует лучшим практикам BPMN для ясности принятия решений.

Этап 3: Исполнение после принятия решения (межленточные действия)

Путь отклонения: обеспечение подотчетности и коммуникации

-

Задача 4: Уведомить заявителя (отклонение)

Автоматическое сообщение (иконка конверта) уведомляет заявителя об отказе, включая причину (например, низкий кредитный рейтинг, высокое отношение долгов к доходу). -

Передача в офис поддержки

Случай отклонения передается для документирования. -

Задача 5: Зарегистрировать и архивировать отклонение

Офис поддержки фиксирует отклонение в системах соблюдения, добавляя метаданные (дата, причина, проверяющий, идентификатор аудита). -

Событие окончания

Процесс завершается четкой точкой завершения.

Путь одобрения: бесшовное выделение средств

-

Передача в офис поддержки

Одобренный файл передается непосредственно в офис поддержки, минуя задачи отклонения. -

Задача 6: Выделение средств

Средства выделяются на счет клиента. Это может включать:-

Окончательное подписание контракта

-

Подтверждение KYC (знай своего клиента)

-

Инициация платежа

-

-

Событие окончания

Процесс успешно завершается.

🔄 Примечание: путь утверждения полностью пропускает задачи отклонения, демонстрируя чистый условный поток на основе бизнес-логики.

4. Ключевые концепции BPMN 2.0, применённые в диаграмме

Диаграмма демонстрирует строгое соблюдение стандартов BPMN 2.0, что повышает читаемость и поддерживаемость.

| Элемент | Символ и цвет | Роль в процессе |

|---|---|---|

| Событие начала | Тонкий зелёный круг | Запускает экземпляр процесса («Начать заявку на кредит») |

| Событие окончания | Толстый красный круг | Завершает как успешные, так и неудачные пути |

| Задача (пользовательская/ручная) | Закруглённый синий прямоугольник | Ручные действия, такие как ввод данных и проверка кредитоспособности |

| Задача (служба/сообщение) | Прямоугольник с иконкой | Автоматизированные действия (например, уведомление по электронной почте) |

| Исключительный шлюз | Жёлтый ромб с буквой «Х» | Точка принятия решения с взаимоисключающими путями |

| Последовательный поток | Сплошная синяя линия | Определяет основной порядок выполнения |

| Поток сообщений | Пунктирная синяя линия | Внешняя коммуникация (например, автоматическое электронное письмо соискателю) |

Эти элементы работают вместе, чтобы создать визуально интуитивно понятную и семантически насыщенную модель.

5. Руководящие принципы и лучшие практики BPMN: модель превосходства

Процесс Apex Bank иллюстрирует несколько отраслевых стандартов моделирования:

✅ Направленный поток

-

Процесс протекает естественно отс верхнего левого угла до нижнего правого угла, следуя стандартным правилам чтения.

-

Полосы потоков расположены вертикально, а задачи выполняются в логической последовательности, минимизируя путаницу.

✅ Четкое использование шлюзов

-

Все шлюзы помеченывопросы, требующие действия («Заявка одобрена?», «Результаты проверки?»).

-

Каждый исходящий путь явно помечен («Да», «Нет», «Действителен», «Недействителен»), устраняя неоднозначность.

✅ Шаблон единого выхода

-

Как путь утверждения, так и путь отклонения сходятся кодной колонке конечных событий на правой стороне.

-

Этот дизайн способствуетсогласованности, упрощает мониторинг и поддерживает централизованное отчетность.

✅ Эффективная иконография

-

Иконка конверта в «Уведомить соискателя» указывает на автоматическую коммуникацию.

-

Иконка галочки в «Зарегистрировать и архивировать отклонение» указывает на шаг, основанный на правилах или проверке соответствия, укрепляя готовность к аудиту.

📌 Это внимание к визуальным деталям повышает интерпретируемость модели для заинтересованных сторон в областях ИТ, эксплуатации и соблюдения норм.

6. Возможности оптимизации: улучшение модели

Хотя текущая модель является надежной, дальнейшие улучшения могут поднять ее с хорошего уровня на выдающийся. Вот четыре стратегических улучшения:

1. Уточните типы задач с помощью соответствующих значков

Улучшите точность модели, используястандартные значки задач BPMN:

| Задача | Рекомендуемый тип задачи | Почему |

|---|---|---|

| Запись заявки на кредит | Задача пользователя (значок руки) | Выполняется сотрудником компании |

| Проверка информации о заявителе | Задача пользователя (значок руки) | Ручная проверка данных |

| Изучение кредита | Задача бизнес-правила (значок таблицы) или Ручная задача (значок руки) | Если используется автоматизированная система оценки, используйте значок таблицы; если ручная экспертиза, используйте значок руки |

| Уведомление заявителя (отказ) | Задача сервиса (прямоугольник с конвертом) | Автоматическая доставка сообщений |

💡 Использование правильных иконок улучшает коммуникацию с разработчиками, аналитиками и инструментами автоматизации.

2. Добавьте события-границы для обработки исключений

ВведемСобытия-таймеры-границыдля обработки задержек и исключений:

-

Событие-таймер-границана «Исследование кредита» с порогом в 30 дней:

-

Если нет ответа от заявителя (например, отсутствуют документы), процесс автоматически направляется к«Запись и архивирование отказа».

-

Предотвращает неопределённое удержание заявок и улучшает прогнозируемость времени обработки (TAT).

-

🛠️ Это превращает процесс из пассивного в активный, сокращая ручные проверки.

3. Уточните рабочий процесс выдачи средств

Текущая модель предполагает, что выдача средств происходит немедленно после утверждения. Чтобы отразить реальность, разделим выдачу средств на этапы:

-

Отправить договоры клиенту → (Служебная задача с иконкой конверта)

-

Событие-запуск сообщением: клиент подписывает → (Запускается действием клиента)

-

Выполнить выдачу средств → (Задача из офиса)

🔄 Это создаётциклический, взаимодействующий с клиентом цикл, что улучшает прозрачность и юридическую обоснованность.

4. Определите ключевые показатели эффективности (KPI)

Чтобы стимулировать непрерывное улучшение, встроить ожидания по производительности непосредственно в модель:

| Задача | Целевое время обработки (TAT) |

|---|---|

| Запись → Проверка (филиал) | ≤ 2 часа |

| Изучение кредита (фабрика кредитов) | ≤ 48 часов |

| Выдача кредита (бэк-офис) | ≤ 24 часа после утверждения |

| Уведомление об отказе | ≤ 1 час после принятия решения |

📊 Эти KPI позволяют осуществлять мониторинг в реальном времени, отслеживание SLA и оптимизацию процессов с помощью аналитических инструментов.

Заключение: Чертеж цифровой трансформации

Процесс заявки на кредит в Apex Bank — яркий пример того, какBPMN 2.0может быть использован для моделирования сложных финансовых процессов с ясностью, соблюдением требований и масштабируемостью. Его чистая структура, логичный поток и соответствие стандартам делают его мощной основой для цифровой трансформации.

Путем внедрения предложенных оптимизаций —улучшенная типизация задач, обработка исключений, моделирование взаимодействия с клиентами и интеграция KPI—банк может достичь:

-

Быстрее принимать решения по кредитам

-

Снижение операционных рисков

-

Улучшенное удовлетворение клиентов

-

Более высокая готовность к аудиту и соблюдению регуляторных требований

🎯 Главный вывод:

Хорошо смоделированный процесс — это не просто схема, а живой чертеж превосходной операционной деятельности. Модель Apex Bank доказывает, что при наличии правильных инструментов и внимания к деталям даже традиционные банковские процессы могут стать гибкими, интеллектуальными и ориентированными на клиента.

Приложение: Краткое резюме предложенных улучшений модели

| Улучшение | Влияние | Совет по внедрению |

|---|---|---|

| Используйте правильные иконки задач BPMN | Улучшает понятность и готовность к автоматизации | Обновите символы задач в инструменте BPMN (например, Camunda, Bizagi, Signavio) |

| Добавьте событие-ограничитель таймера | Предотвращает застой процесса | Установите таймер на 30 дней для «Изучения кредита» |

| Разделите выдачу средств на этапы | Отражает реальный рабочий процесс | Добавьте «Отправить контракты» → «Клиент подписывает» → «Выдать средства» |

| Определите KPI | Позволяет измерять производительность | Добавьте аннотации в ленты или теги метаданных |

Ресурс BPMN

-

Диаграммы и инструменты BPMN – Visual Paradigm: Этот ресурс предоставляет всесторонний обзор Возможности создания диаграмм BPMN и интегрированные инструменты, специально разработанные для бизнес-аналитиков и дизайнеров процессов.

-

Что такое BPMN? – Руководство Visual Paradigm: Вводное руководство, объясняющее цель, структуру и преимущества модели и нотации бизнес-процессов (BPMN) в проектировании бизнес-процессов.

-

Обзор нотации BPMN – Руководство Visual Paradigm: Это руководство предлагает всесторонний обзор элементов нотации, включая события, действия, шлюзы и артефакты используемые для моделирования профессиональных бизнес-процессов.

-

Как нарисовать диаграмму BPMN – Обучающее видео Visual Paradigm: Пошаговое руководство по созданию профессиональных диаграмм с использованием интуитивно понятного интерфейса и лучших практик моделирования.

-

Понимание пулов и лент в BPMN – Руководство пользователя Visual Paradigm: Подробное объяснение того, как использовать пулы и ленты для представления разных отделов, организаций или ролейв рамках процесса.

-

Как создать диаграмму взаимодействия BPMN в Visual Paradigm: Руководство по созданию и использованию Диаграммы взаимодействиядля моделирования взаимодействий между различными бизнес-партнерами.

-

BPMN – всестороннее руководство: В этой статье рассматривается концепция, лежащая в основе BPMN 2.0, направленная на создание единого стандарта для нотации, метамоделей и обмена данными.

-

Интеграция BPMN и UML для улучшенного моделирования: Ресурс, объясняющий, как объединить BPMN и UMLдля более эффективного моделирования бизнеса и систем.

-

Как анимировать бизнес-процессы с помощью Visual Paradigm: Руководство по созданию динамических, анимированных диаграмм бизнес-процессовдля улучшения визуализации и коммуникации.

-

Полное руководство по Visual Paradigm для моделирования бизнес-процессов: Подробное руководство по использованию платформы для полного жизненного цикла моделирования, от проектирования до реализации и анализа.