Introduction

Dans le paysage financier concurrentiel actuel, les banques doivent équilibrer rapidité, précision et conformité lors du traitement des demandes de prêt des clients. Le Processus de demande de prêt de la banque Apex, modélisé à l’aide de BPMN 2.0 (Modèle et notation des processus métiers), illustre comment une conception structurée des processus peut fluidifier les opérations tout en réduisant les risques et en garantissant la conformité réglementaire.

Cette étude de cas fournit une analyse complète du flux de travail de la demande de prêt, mettant en évidence ses forces de conception, sa conformité aux normes BPMN et les opportunités d’optimisation. En examinant le processus à travers le prisme des objectifs métiers, de la structure organisationnelle et des meilleures pratiques de modélisation, nous identifions des enseignements clés pouvant être appliqués pour améliorer l’efficacité, la transparence et l’expérience client au sein des établissements financiers.

1. Contexte métier et objectifs stratégiques

Le processus de demande de prêt de la banque Apex est conçu pour gérer le cycle de vie complet d’une demande de prêt personnel, de la soumission initiale jusqu’à la délivrance finale ou au rejet. Son succès repose sur la réalisation de trois objectifs métiers fondamentaux :

-

Réduire le délai de traitement (TAT) : Minimiser les délais entre la réception de la demande et la prise de décision afin d’améliorer la satisfaction client et la position concurrentielle.

-

Réduire les risques : Mettre en œuvre des étapes rigoureuses d’analyse et de validation du crédit afin d’éviter de prêter à des candidats à risque élevé.

-

Assurer la conformité réglementaire : Maintenir une trace complète et vérifiable de toutes les décisions, communications et actions effectuées au cours du processus.

Ces objectifs ne sont pas seulement des impératifs opérationnels, mais aussi essentiels pour maintenir la confiance, réduire les risques juridiques et soutenir la prise de décision fondée sur les données.

2. Structure organisationnelle : les nageoires et les rôles

Le processus est organisé en un Pool unique représentant le domaine opérationnel de la banque, divisé en trois Nageoires qui reflètent les responsabilités fonctionnelles :

| Nageoire | Responsabilités |

|---|---|

| Agence | Prise en charge directe des clients, collecte des données et validation préliminaire. |

| Usine de crédit | Évaluation approfondie du crédit, évaluation des risques et décision finale d’approbation ou de rejet. |

| Back Office | Clôture administrative : déblocage des fonds ou journalisation du rejet formel. |

Cette séparation des tâches garantit la responsabilité, réduit les points d’engorgement et soutient l’automatisation par rôle et le suivi des performances.

3. Parcours complet du processus

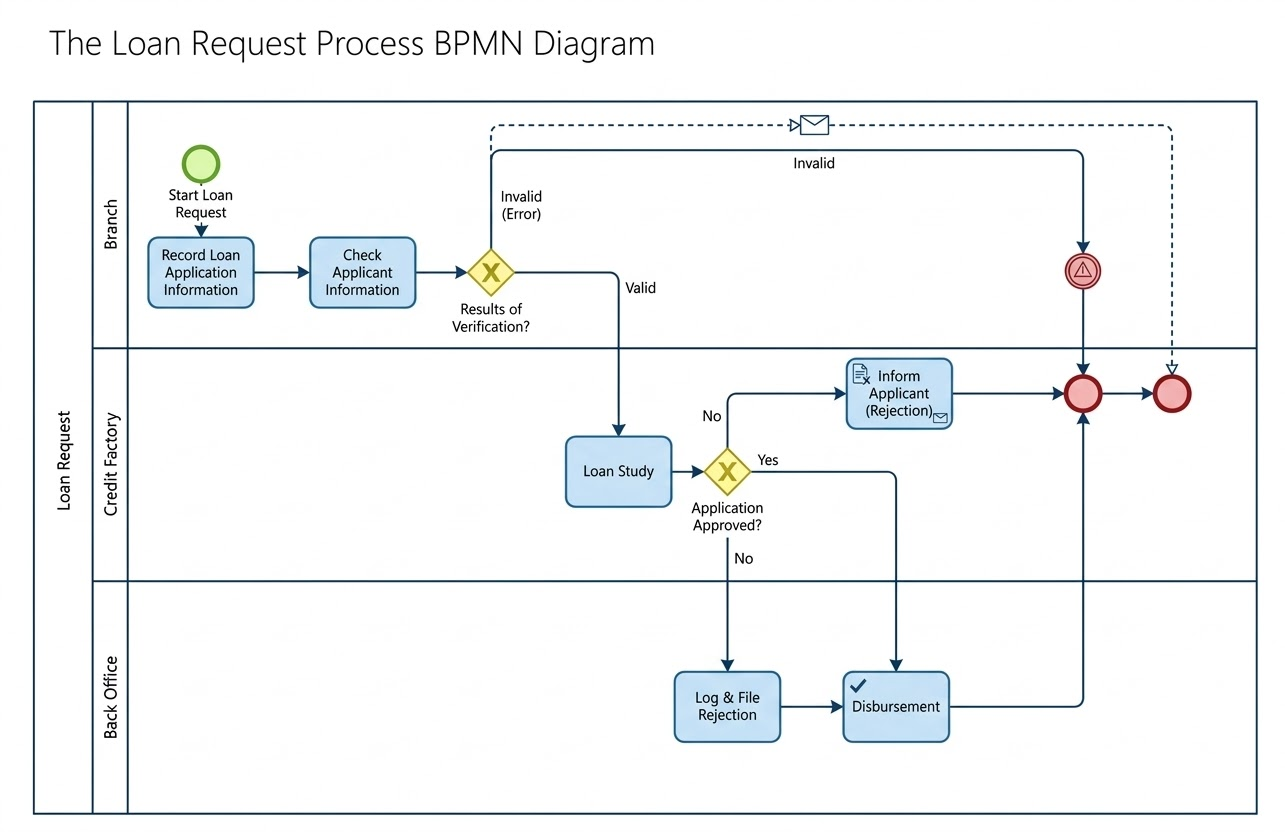

Phase 1 : Réception de la demande et vérification préliminaire (voie de la succursale)

Le parcours commence par un Événement de départ — un client soumettant une demande de prêt.

-

Tâche 1 : Enregistrer les informations de la demande de prêt

Un employé de la succursale saisit les informations du demandeur (nom, revenu, montant du prêt, etc.) dans le système bancaire. -

Tâche 2 : Vérifier les informations du demandeur

Une validation basique est effectuée pour garantir la complétude et la justesse des données (par exemple, un numéro SSN valide, des chiffres de revenu cohérents). -

Passerelle exclusive : Résultats de la vérification ?

Un point de décision détermine si la demande progresse :-

Non valide (Erreur) : Si des champs essentiels sont manquants ou non valides, le processus déclenche un flux automatique flux de message « Non valide » vers le demandeur par courriel. Le processus se termine par le Événement de fin supérieur.

-

Valide : Si les données passent la validation, la demande est transférée à l’usine de crédit.

-

✅ Ce contrôle précoce empêche un surcroît de travail inutile dans les départements en aval et améliore le TAT dès le départ.

Phase 2 : Analyse de crédit et prise de décision (voie de l’usine de crédit)

Une fois validée, la demande entre dans l’usine de crédit pour une analyse approfondie.

-

Tâche 3 : Étude du prêt

Les agents de crédit évaluent :-

Score de crédit et historique

-

Ratio dette/revenu (DTI)

-

Stabilité professionnelle

-

Garantie (le cas échéant)

-

-

Passerelle exclusive : Demande approuvée ?

Le point de décision crucial :-

Non : La demande est rejetée. Le flux passe à la Chemin du rejet.

-

Oui : La demande est approuvée. Le flux continue vers Exécution.

-

🔍 Cette passerelle est clairement étiquetée avec une question métier, conformément aux meilleures pratiques BPMN pour une clarté décisionnelle.

Phase 3 : Exécution post-décision (activités transverses aux lignes)

Chemin du rejet : Assurer la responsabilité et la communication

-

Tâche 4 : Informer le demandeur (rejet)

Un message automatique (icône enveloppe) informe le demandeur du rejet, en incluant une raison (par exemple, faible score de crédit, ratio d’endettement élevé). -

Transfert au service administratif

Le dossier de rejet est transféré pour documentation. -

Tâche 5 : Enregistrer et archiver le rejet

Le service administratif enregistre le rejet dans les systèmes de conformité, en le marquant avec des métadonnées (date, raison, responsable, ID d’audit). -

Événement de fin

Le processus se termine par un point de terminaison clair.

Chemin d’approbation : Dépôt sans interruption

-

Transfert au service administratif

Le dossier approuvé est transmis directement au service administratif, en contournant les tâches de rejet. -

Tâche 6 : Dépôt

Les fonds sont versés sur le compte du client. Cela peut impliquer :-

Signature définitive du contrat

-

Confirmation KYC (Connaître votre client)

-

Initiation du paiement

-

-

Événement de fin

Le processus s’achève avec succès.

🔄 Remarque : Le chemin d’approbation saute complètement les tâches de rejet, illustrant un flux conditionnel clair basé sur la logique métier.

4. Concepts clés de BPMN 2.0 appliqués

Le diagramme démontre une forte adhésion aux normes BPMN 2.0, améliorant la lisibilité et la maintenabilité :

| Élément | Symbole et couleur | Rôle dans le processus |

|---|---|---|

| Événement de départ | Cercle vert fin | Déclenche l’instance du processus (« Démarrer une demande de prêt ») |

| Événement de fin | Cercle rouge épais | Termine les deux chemins, succès et échec |

| Tâche (Utilisateur/Manuelle) | Rectangle bleu arrondi | Actions manuelles telles que la saisie de données et l’examen du crédit |

| Tâche (Service/Message) | Rectangle amélioré par une icône | Actions automatisées (par exemple, notification par courriel) |

| Passerelle exclusive | Losange jaune avec « X » | Point de décision avec des chemins mutuellement exclusifs |

| Flux de séquence | Ligne bleue pleine | Définit l’ordre d’exécution principal |

| Flux de message | Ligne bleue pointillée | Communication externe (par exemple, courriel automatisé envoyé au candidat) |

Ces éléments travaillent ensemble pour créer un modèle visuellement intuitif et sémantiquement riche.

5. Lignes directrices et bonnes pratiques BPMN : un modèle d’excellence

Le processus de la banque Apex illustre plusieurs principes de modélisation standards dans l’industrie :

✅ Flux directionnel

-

Le processus évolue naturellement de haut-gauche vers bas-droite, en suivant les conventions standard de lecture.

-

Les nageoires sont empilées verticalement, et les tâches évoluent dans un ordre logique, minimisant la confusion.

✅ Utilisation claire des passerelles

-

Toutes les passerelles sont étiquetées avec des questions actionnables (« Demande approuvée ? », « Résultats de la vérification ? »).

-

Chaque chemin sortant est explicitement étiqueté (« Oui », « Non », « Valide », « Non valide »), éliminant toute ambiguïté.

✅ Modèle à sortie unique

-

Les deux chemins, approbation et rejet, convergent vers une colonne unique d’événements de fin à droite.

-

Ce design favorise la cohérence, simplifie le suivi et soutient le reporting centralisé.

✅ Iconographie efficace

-

Icône enveloppe sur « Informer le candidat » indique une communication automatisée.

-

Icône coche dans « Enregistrer et archiver le rejet » suggère une étape basée sur des règles ou de vérification de conformité, renforçant la préparation à l’audit.

📌 Cette attention aux détails visuels améliore la compréhensibilité du modèle pour les parties prenantes des équipes informatiques, opérationnelles et de conformité.

6. Opportunités d’optimisation : amélioration du modèle

Bien que le modèle actuel soit robuste, des améliorations supplémentaires peuvent le faire passer d’un bon niveau à un niveau exceptionnel. Voici quatre améliorations stratégiques :

1. Clarifier les types de tâches avec des icônes appropriées

Améliorer la précision du modèle en utilisantdes icônes standard de tâches BPMN:

| Tâche | Type de tâche recommandé | Pourquoi |

|---|---|---|

| Enregistrer la demande de prêt | Tâche utilisateur (icône de main) | Effectuée par un employé humain |

| Vérifier les informations du demandeur | Tâche utilisateur (icône de main) | Validation manuelle des données |

| Étude de prêt | Tâche de règle métier (icône de tableau) ou Tâche manuelle (icône de main) | Si un moteur de notation automatisé est utilisé, utilisez l’icône de tableau ; si le souscription est humaine, utilisez l’icône de main |

| Informer le demandeur (rejet) | Tâche de service (rectangle avec enveloppe) | Livraison automatique des messages |

💡 Utiliser des icônes correctes améliore la communication avec les développeurs, les analystes et les outils d’automatisation.

2. Ajouter des événements limites pour la gestion des exceptions

Introduire Événements limites temporisés pour gérer les retards et les exceptions :

-

Événement limite temporisé sur « Étude de prêt » avec un seuil de 30 jours :

-

Si aucune réponse de la part du demandeur (par exemple, documents manquants), le processus est automatiquement redirigé vers « Enregistrer et archiver le rejet ».

-

Évite le maintien indéfini des demandes et améliore la prévisibilité du TAT.

-

🛠️ Cela transforme le processus d’automatique à proactif, réduisant les suivis manuels.

3. Affiner le flux de décaissement

Le modèle actuel suppose que le décaissement a lieu immédiatement après l’approbation. Pour refléter la réalité, diviser le décaissement en étapes :

-

Envoyer les contrats au client → (Tâche de service avec l’icône d’enveloppe)

-

Événement de démarrage par message : le client signe → (Déclenché par l’action du client)

-

Exécuter le décaissement → (Tâche de back office)

🔄 Cela crée un cycle interactif avec le client, améliorant la transparence et l’effectivité juridique.

4. Définir les indicateurs clés de performance (KPI)

Pour stimuler l’amélioration continue, intégrer directement les attentes de performance dans le modèle :

| Tâche | TAT cible |

|---|---|

| Enregistrement → Vérification (Agence) | ≤ 2 heures |

| Étude de prêt (Usine à crédit) | ≤ 48 heures |

| Dépôt (Bureau central) | ≤ 24 heures après approbation |

| Notification de rejet | ≤ 1 heure après décision |

📊 Ces indicateurs permettent une surveillance en temps réel, le suivi des engagements SLA et l’optimisation des processus grâce à des outils d’analyse.

Conclusion : Un plan directeur pour la transformation numérique

Le processus de demande de prêt de la banque Apex est un exemple typique de la manière dontBPMN 2.0peut être utilisé pour modéliser des flux de travail financiers complexes avec clarté, conformité et évolutivité. Sa structure claire, son flux logique et son respect des normes en font une base solide pour la transformation numérique.

En mettant en œuvre les optimisations proposées—typage amélioré des tâches, gestion des exceptions, modélisation des interactions clients et intégration des indicateurs de performance—la banque peut atteindre :

-

Décisions de prêt plus rapides

-

Réduction du risque opérationnel

-

Amélioration de la satisfaction client

-

Meilleure préparation aux audits et aux exigences réglementaires

🎯 Point clé final :

Un processus bien modélisé n’est pas seulement un schéma, c’est un plan directeur vivant pour l’excellence opérationnelle. Le modèle de la banque Apex démontre qu’avec les bons outils et une attention aux détails, même les processus bancaires traditionnels peuvent devenir agiles, intelligents et centrés sur le client.

Annexe : Résumé des améliorations proposées pour le modèle

| Amélioration | Impact | Conseil d’implémentation |

|---|---|---|

| Utiliser les icônes de tâches BPMN correctes | Améliore la clarté et la préparation à l’automatisation | Mettre à jour les symboles des tâches dans l’outil BPMN (par exemple, Camunda, Bizagi, Signavio) |

| Ajouter un événement limite temporisé | Empêche l’immobilisation du processus | Définir un minuteur de 30 jours sur « Étude de prêt » |

| Diviser le déboursement en étapes | Reflète le flux de travail du monde réel | Ajouter « Envoyer les contrats » → « Signature par le client » → « Déboursement » |

| Définir les indicateurs clés de performance | Permet la mesure des performances | Ajouter des annotations de nageoires ou des balises de métadonnées |

Ressource BPMN

-

Diagramme et outils BPMN – Visual Paradigm: Cette ressource fournit un aperçu complet de Capacités de modélisation des diagrammes BPMN et des outils intégrés spécialement conçus pour les analystes métier et les concepteurs de processus.

-

Qu’est-ce que le BPMN ? – Guide Visual Paradigm: Un guide d’introduction expliquant le but, la structure et les avantages du modèle et de la notation des processus métiers (BPMN) dans la conception des processus métiers.

-

Aperçu de la notation BPMN – Guide Visual Paradigm: Ce guide offre un aperçu complet des éléments de notation, notamment événements, activités, passerelles et artefacts utilisés pour modéliser des processus métiers professionnels.

-

Comment dessiner un diagramme BPMN – Tutoriel Visual Paradigm: Un tutoriel étape par étape sur la création de diagrammes professionnels à l’aide d’une interface intuitive et des meilleures pratiques de modélisation.

-

Comprendre les pools et les nageoires dans BPMN – Guide utilisateur Visual Paradigm: Une explication détaillée sur la manière d’utiliser les pools et les nageoires pour représenter différents départements, organisations ou rôles dans un processus.

-

Comment créer un diagramme de conversation BPMN dans Visual Paradigm: Un guide sur la création et l’utilisation de Diagrams de conversation pour modéliser les interactions entre différents partenaires commerciaux.

-

BPMN – Un guide complet: Cet article examine la vision derrière BPMN 2.0, visant à établir une spécification unifiée pour la notation, les métamodèles et l’échange.

-

Intégration du BPMN et du UML pour une modélisation améliorée: Une ressource expliquant comment combiner le BPMN et le UML pour une modélisation commerciale et système plus efficace.

-

Comment animer les processus métiers avec Visual Paradigm: Un tutoriel sur la création de diagrammes dynamiques et animés de processus métiers pour une meilleure visualisation et communication.

-

Guide complet de Visual Paradigm pour la modélisation des processus métiers: Un guide approfondi sur l’utilisation de la plateforme pour le cycle de vie de modélisation bout-en-bout, du design à la mise en œuvre et à l’analyse.