Pendahuluan

Di tengah lingkungan keuangan yang kompetitif saat ini, bank harus menyeimbangkan kecepatan, akurasi, dan kepatuhan saat memproses aplikasi pinjaman pelanggan. Proses Proses Permintaan Pinjaman Bank Apex, dimodelkan menggunakan BPMN 2.0 (Model dan Notasi Proses Bisnis), menjadi contoh bagaimana desain proses yang terstruktur dapat menyederhanakan operasional sambil mengurangi risiko dan menjamin kepatuhan terhadap regulasi.

Studi kasus ini menyediakan analisis komprehensif terhadap alur kerja permintaan pinjaman, menyoroti kekuatan desainnya, kepatuhan terhadap standar BPMN, serta peluang untuk optimalisasi. Dengan meninjau proses ini melalui sudut pandang tujuan bisnis, struktur organisasi, dan praktik terbaik pemodelan, kita mengungkap wawasan penting yang dapat diterapkan untuk meningkatkan efisiensi, transparansi, dan pengalaman pelanggan di berbagai lembaga keuangan.

1. Konteks Bisnis & Tujuan Strategis

Proses Permintaan Pinjaman Bank Apex dirancang untuk mengelola seluruh siklus hidup aplikasi pinjaman pribadi—mulai dari pengajuan awal hingga pencairan akhir atau penolakan. Keberhasilannya bergantung pada pencapaian tiga tujuan bisnis inti:

-

Kurangi Waktu Tanggap (TAT): Meminimalkan penundaan antara penerimaan aplikasi dan pengambilan keputusan untuk meningkatkan kepuasan pelanggan dan posisi kompetitif.

-

Kurangi Risiko: Menerapkan langkah analisis kredit yang ketat dan validasi untuk mencegah pemberian pinjaman kepada calon peminjam berisiko tinggi.

-

Jamin Kepatuhan Regulasi: Menjaga jejak lengkap dan dapat diaudit dari semua keputusan, komunikasi, dan tindakan yang diambil selama proses.

Tujuan-tujuan ini bukan hanya keharusan operasional, tetapi juga krusial untuk mempertahankan kepercayaan, mengurangi eksposur hukum, dan mendukung pengambilan keputusan berbasis data.

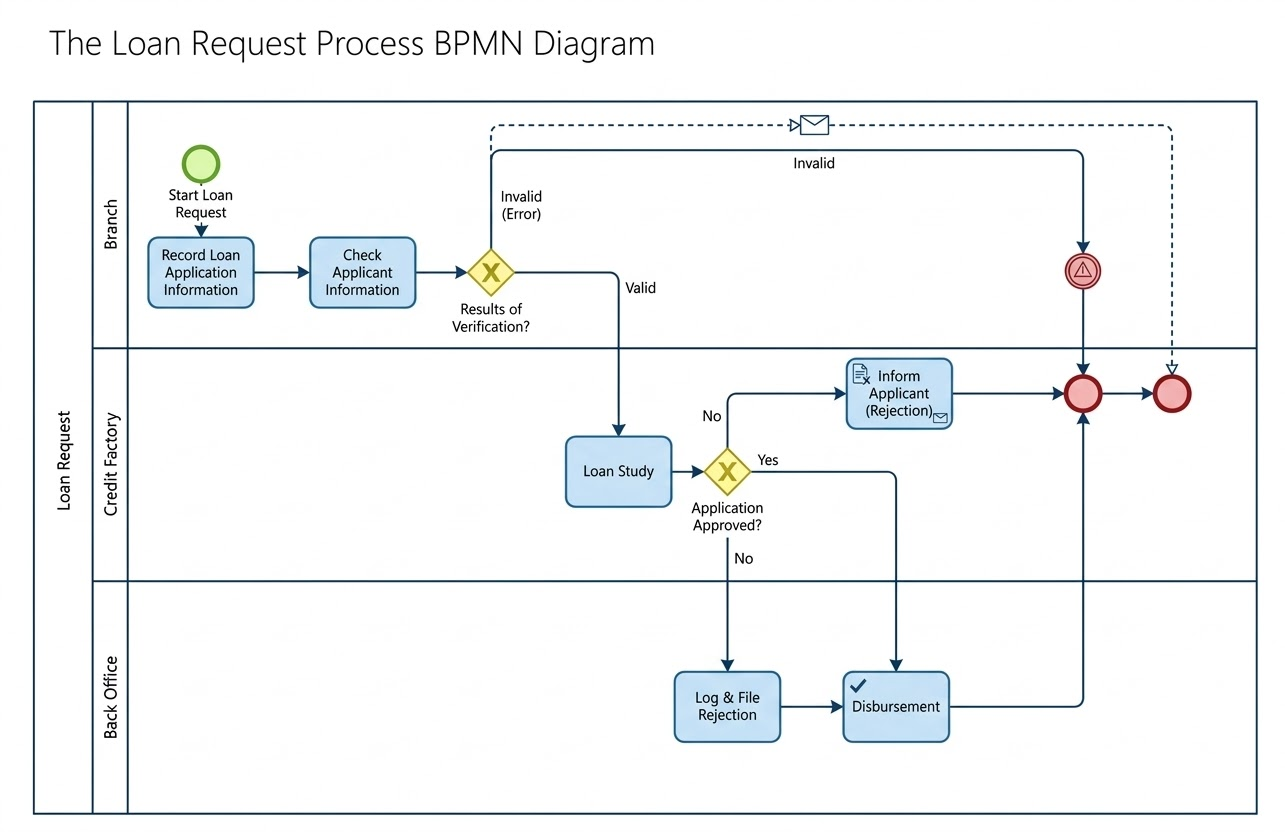

2. Struktur Organisasi: Swimlanes dan Peran

Proses ini diatur dalam sebuah Pool Tunggal yang mewakili domain operasional bank, dibagi menjadi tiga Swimlanes yang mencerminkan tanggung jawab fungsional:

| Swimlane | Tanggung Jawab |

|---|---|

| Cabang | Penerimaan yang berhadapan langsung dengan pelanggan, pengumpulan data, dan validasi awal. |

| Pabrik Kredit | Evaluasi kredit mendalam, penilaian risiko, dan keputusan akhir persetujuan/pengesahan. |

| Back Office | Penutupan administratif: pencairan dana atau pencatatan penolakan formal. |

Pemisahan tugas ini menjamin akuntabilitas, mengurangi kemacetan, dan mendukung otomatisasi berbasis peran serta pelacakan kinerja.

3. Panduan Langkah demi Langkah Proses Secara Komprehensif

Fase 1: Penerimaan Aplikasi dan Pemeriksaan Awal (Lajur Cabang)

Perjalanan dimulai dengan Kejadian Mulai — seorang pelanggan mengajukan aplikasi pinjaman.

-

Tugas 1: Catat Informasi Aplikasi Pinjaman

Seorang karyawan cabang memasukkan detail pelamar (nama, pendapatan, jumlah pinjaman, dll.) ke dalam sistem perbankan. -

Tugas 2: Periksa Informasi Pelamar

Dilakukan validasi dasar untuk memastikan kelengkapan dan keakuratan data (misalnya, nomor SSN yang valid, angka pendapatan yang konsisten). -

Gerbang Eksklusif: Hasil Verifikasi?

Sebuah titik keputusan menentukan apakah aplikasi dilanjutkan:-

Tidak Valid (Kesalahan): Jika bidang penting kosong atau tidak valid, proses akan memicu alur pesan alur pesan “Tidak Valid” ke pelamar melalui email. Proses berakhir melalui Kejadian Akhir Atas.

-

Valid: Jika data lolos validasi, aplikasi dikirim ke Pabrik Kredit.

-

✅ Pemantauan awal ini mencegah beban kerja yang tidak perlu di departemen hilir dan meningkatkan TAT sejak awal.

Fase 2: Analisis Kredit dan Pengambilan Keputusan (Lajur Pabrik Kredit)

Setelah divalidasi, aplikasi masuk ke Pabrik Kredit untuk analisis mendalam.

-

Tugas 3: Studi Pinjaman

Petugas kredit menilai:-

Skor kredit dan riwayat kredit

-

Rasio utang terhadap pendapatan (DTI)

-

Stabilitas pekerjaan

-

Jaminan (jika berlaku)

-

-

Gerbang Eksklusif: Permohonan Disetujui?

Titik keputusan kunci:-

Tidak: Permohonan ditolak. Alur bergerak ke Jalur Penolakan.

-

Ya: Permohonan disetujui. Alur dilanjutkan ke Pemenuhan.

-

🔍 Gerbang ini secara jelas diberi label dengan pertanyaan bisnis, sesuai dengan praktik terbaik BPMN untuk kejelasan keputusan.

Fase 3: Pemenuhan Pasca-Keputusan (Aktivitas Silang-Lane)

Jalur Penolakan: Memastikan Akuntabilitas dan Komunikasi

-

Tugas 4: Beri Tahu Pemohon (Penolakan)

Sebuah pesan otomatis (ikon amplop) memberi tahu pemohon tentang penolakan, termasuk alasan (misalnya, skor kredit rendah, DTI tinggi). -

Serah terima ke Kantor Belakang

Kasus penolakan ditransfer untuk dokumentasi. -

Tugas 5: Catat dan Simpan Penolakan

Kantor Belakang mencatat penolakan dalam sistem kepatuhan, dilengkapi dengan metadata (tanggal, alasan, peninjau, ID audit). -

Kejadian Akhir

Proses berakhir dengan titik terminasi yang jelas.

Jalur Persetujuan: Pencairan yang Lancar

-

Serah terima ke Kantor Belakang

File yang disetujui langsung diserahkan ke Kantor Belakang, melewati tugas penolakan. -

Tugas 6: Pencairan

Dana dilepaskan ke rekening pelanggan. Ini dapat melibatkan:-

Penandatanganan kontrak akhir

-

Konfirmasi KYC (Kenali Pelanggan Anda)

-

Inisiasi pembayaran

-

-

Kejadian Akhir

Proses selesai dengan sukses.

🔄 Catatan: Jalur persetujuan melewati tugas penolakan sepenuhnya, menunjukkan alur yang bersih dan bersyarat berdasarkan logika bisnis.

4. Konsep-Konsep Utama BPMN 2.0 yang Diterapkan

Diagram ini menunjukkan kepatuhan yang kuat terhadap standar BPMN 2.0, meningkatkan keterbacaan dan kemudahan pemeliharaan:

| Elemen | Simbol & Warna | Peran dalam Proses |

|---|---|---|

| Kejadian Awal | Lingkaran hijau tipis | Memicu instans proses (“Mulai Permintaan Pinjaman”) |

| Kejadian Akhir | Lingkaran merah tebal | Menghentikan kedua jalur sukses dan kegagalan |

| Tugas (Pengguna/Manual) | Persegi panjang biru melengkung | Tindakan manual seperti entri data dan tinjauan kredit |

| Tugas (Layanan/Pesan) | Persegi panjang yang diperkaya ikon | Tindakan otomatis (misalnya, pemberitahuan email) |

| Gerbang Eksklusif | Berlian kuning dengan ‘X’ | Titik keputusan dengan jalur yang saling eksklusif |

| Aliran Urutan | Garis biru padat | Menentukan urutan eksekusi utama |

| Aliran Pesan | Garis biru putus-putus | Komunikasi eksternal (misalnya, email otomatis kepada pelamar) |

Elemen-elemen ini bekerja sama untuk menciptakan model yang intuitif secara visual dan kaya secara semantik.

5. Pedoman dan Praktik Terbaik BPMN: Model Keunggulan

Proses Apex Bank menjadi contoh beberapa prinsip pemodelan standar industri:

✅ Aliran Arah

-

Proses mengalir secara alami darikiri-atas ke kanan-bawah, mengikuti konvensi bacaan standar.

-

Lintasan renang disusun secara vertikal, dan tugas-tugas bergerak secara berurutan secara logis, meminimalkan kebingungan.

✅ Penggunaan Gateway yang Jelas

-

Semua gateway diberi label denganpertanyaan yang dapat ditindaklanjuti (“Permohonan Disetujui?”, “Hasil Verifikasi?”).

-

Setiap jalur keluar secara eksplisit diberi label (“Ya”, “Tidak”, “Valid”, “Tidak Valid”), menghilangkan ambiguitas.

✅ Pola Keluaran Tunggal

-

Baik jalur persetujuan maupun penolakan berkonvergensi menujukolom tunggal peristiwa akhir di sebelah kanan.

-

Desain ini mempromosikankonsistensi, menyederhanakan pemantauan, dan mendukung pelaporan terpusat.

✅ Ikonografi yang Efektif

-

Ikon amplop pada “Beritahu Pelamar” menandakan komunikasi otomatis.

-

Ikon centang pada “Catat & Simpan Penolakan” menunjukkan langkah berbasis aturan atau pemeriksaan kepatuhan, memperkuat kesiapan audit.

📌 Perhatian terhadap detail visual ini meningkatkan daya interpretasi model bagi para pemangku kepentingan di berbagai tim IT, operasional, dan kepatuhan.

6. Peluang Optimalisasi: Meningkatkan Model

Meskipun model saat ini kuat, penyempurnaan lebih lanjut dapat meningkatkannya dari yang baik menjadi luar biasa. Berikut empat peningkatan strategis:

1. Jelaskan Jenis Tugas dengan Ikon yang Tepat

Tingkatkan ketepatan model dengan menggunakan ikon tugas BPMN standar:

| Tugas | Jenis Tugas yang Direkomendasikan | Mengapa |

|---|---|---|

| Catat Permohonan Pinjaman | Tugas Pengguna (ikon tangan) | Dilakukan oleh karyawan manusia |

| Periksa Informasi Pemohon | Tugas Pengguna (ikon tangan) | Validasi data manual |

| Studi Pinjaman | Tugas Aturan Bisnis (ikon tabel) atau Tugas Manual (ikon tangan) | Jika mesin penilaian otomatis digunakan, gunakan ikon tabel; jika penilaian manusia, gunakan ikon tangan |

| Beritahu Pemohon (Penolakan) | Tugas Layanan (persegi panjang dengan amplop) | Pengiriman pesan otomatis |

💡 Menggunakan ikon yang benar meningkatkan komunikasi dengan pengembang, analis, dan alat otomasi.

2. Tambahkan Peristiwa Batas untuk Penanganan Pengecualian

Perkenalkan Peristiwa Batas Timer untuk menangani penundaan dan pengecualian:

-

Peristiwa Batas Timer pada “Studi Pinjaman” dengan ambang batas 30 hari:

-

Jika tidak ada respons dari pelamar (misalnya, dokumen yang hilang), proses secara otomatis dialihkan ke “Catat & Arsip Penolakan”.

-

Mencegah penahanan aplikasi yang tak terbatas dan meningkatkan prediktabilitas TAT.

-

🛠️ Ini mengubah proses dari pasif menjadi proaktif, mengurangi tindak lanjut manual.

3. Haluskan Alur Kerja Pencairan

Model saat ini mengasumsikan pencairan terjadi segera setelah persetujuan. Untuk mencerminkan kenyataan, bagi pencairan menjadi beberapa tahap:

-

Kirim Kontrak ke Pelanggan → (Tugas Layanan dengan ikon amplop)

-

Peristiwa Mulai Pesan: Pelanggan Menandatangani → (Dipicu oleh tindakan pelanggan)

-

Laksanakan Pencairan → (Tugas di Kantor Belakang)

🔄 Ini menciptakan sebuah siklus, lingkaran interaktif pelanggan, meningkatkan transparansi dan kepatuhan hukum.

4. Tentukan Indikator Kinerja Utama (KPI)

Untuk mendorong perbaikan berkelanjutan, masukkan harapan kinerja langsung ke dalam model:

| Tugas | Target TAT |

|---|---|

| Catat → Periksa (Cabang) | ≤ 2 jam |

| Studi Pinjaman (Pabrik Kredit) | ≤ 48 jam |

| Pencairan (Kantor Pusat) | ≤ 24 jam setelah persetujuan |

| Pemberitahuan Penolakan | ≤ 1 jam setelah keputusan |

📊 KPI ini memungkinkan pemantauan real-time, pelacakan SLA, dan optimasi proses melalui alat analitik.

Kesimpulan: Rencana Kerja untuk Transformasi Digital

Proses Permintaan Pinjaman Bank Apex adalah contoh utama bagaimanaBPMN 2.0dapat dimanfaatkan untuk memodelkan alur kerja keuangan yang kompleks dengan kejelasan, kepatuhan, dan skalabilitas. Struktur yang bersih, alur logis, dan kepatuhan terhadap standar membuatnya menjadi fondasi kuat untuk transformasi digital.

Dengan menerapkan optimasi yang disarankan—pemetaan tugas yang ditingkatkan, penanganan pengecualian, pemodelan interaksi pelanggan, dan integrasi KPI—bank dapat mencapai:

-

Keputusan pinjaman yang lebih cepat

-

Risiko operasional yang berkurang

-

Kepuasan pelanggan yang meningkat

-

Kesiapan audit dan regulasi yang lebih kuat

🎯 Poin Akhir:

Proses yang dirancang dengan baik bukan hanya sebuah diagram—tetapi merupakan gambaran hidup untuk keunggulan operasional. Model Bank Apex membuktikan bahwa dengan alat yang tepat dan perhatian terhadap detail, bahkan proses perbankan tradisional dapat menjadi gesit, cerdas, dan berfokus pada pelanggan.

Lampiran: Ringkasan Peningkatan Model yang Disarankan

| Peningkatan | Dampak | Kiat Implementasi |

|---|---|---|

| Gunakan ikon tugas BPMN yang benar | Meningkatkan kejelasan dan kesiapan otomatisasi | Perbarui simbol tugas di alat BPMN (misalnya, Camunda, Bizagi, Signavio) |

| Tambahkan Peristiwa Batas Timer | Mencegah stagnasi proses | Atur timer 30 hari pada “Studi Pinjaman” |

| Bagi pencairan menjadi tahapan | Mencerminkan alur kerja dunia nyata | Tambahkan “Kirim Kontrak” → “Pelanggan Menandatangani” → “Cairkan” |

| Tentukan KPI | Memungkinkan pengukuran kinerja | Tambahkan anotasi swimlane atau tag metadata |

Sumber Daya BPMN

-

Diagram dan Alat BPMN – Visual Paradigm: Sumber daya ini menyediakan gambaran komprehensif tentang Kemampuan diagram BPMN dan alat terintegrasi yang dirancang khusus untuk analis bisnis dan perancang proses.

-

Apa itu BPMN? – Panduan Visual Paradigm: Panduan pengantar yang menjelaskan tujuan, struktur, dan manfaat dari Model dan Notasi Proses Bisnis (BPMN) dalam desain proses bisnis.

-

Ikhtisar Notasi BPMN – Panduan Visual Paradigm: Panduan ini menawarkan gambaran komprehensif tentang elemen notasi, termasuk peristiwa, aktivitas, gateway, dan artefak yang digunakan untuk memodelkan proses bisnis profesional.

-

Cara Menggambar Diagram BPMN – Tutorial Visual Paradigm: Tutorial langkah demi langkah tentang membuat diagram profesional menggunakan antarmuka yang intuitif dan praktik terbaik pemodelan.

-

Memahami Pools dan Lanes dalam BPMN – Panduan Pengguna Visual Paradigm: Penjelasan rinci tentang cara menggunakan pools dan lanes untuk merepresentasikan departemen, organisasi, atau peran yang berbeda dalam suatu proses.

-

Cara Membuat Diagram Percakapan BPMN di Visual Paradigm: Panduan tentang pembuatan dan penggunaan Diagram Percakapan untuk memodelkan interaksi antara mitra bisnis yang berbeda.

-

BPMN – Panduan Lengkap: Artikel ini membahas visi di balik BPMN 2.0, bertujuan untuk menetapkan spesifikasi terpadu untuk notasi, metamodel, dan pertukaran.

-

Mengintegrasikan BPMN dan UML untuk Pemodelan yang Ditingkatkan: Sumber daya yang menjelaskan cara menggabungkan BPMN dan UML untuk pemodelan bisnis dan sistem yang lebih efektif.

-

Cara Menganimasikan Proses Bisnis dengan Visual Paradigm: Tutorial tentang pembuatan diagram proses bisnis dinamis dan beranimasi untuk visualisasi dan komunikasi yang lebih baik.

-

Panduan Lengkap tentang Visual Paradigm untuk Pemodelan Proses Bisnis: Panduan mendalam tentang memanfaatkan platform untuk siklus hidup pemodelan dari awal hingga akhir, dari perancangan hingga implementasi dan analisis.