Wprowadzenie

W dzisiejszych warunkach konkurencyjnego środowiska finansowego banki muszą równoważyć szybkość, dokładność i zgodność podczas przetwarzania wniosków klientów o kredyty. Proces Proces wniosków o kredyt w Apex Bank, modelowany przy użyciu BPMN 2.0 (Model i notacja procesu biznesowego), ilustruje, jak zorganizowane projektowanie procesów może zoptymalizować działania, zmniejszając ryzyko i zapewniając zgodność z przepisami.

To studium przypadku zawiera kompleksową analizę przepływu pracy wniosków o kredyt, podkreślając jego zalety projektowe, zgodność z normami BPMN oraz możliwości optymalizacji. Analizując proces z perspektywy celów biznesowych, struktury organizacyjnej i najlepszych praktyk modelowania, odkrywamy kluczowe wskazówki, które mogą zostać wykorzystane do poprawy efektywności, przejrzystości i doświadczenia klientów w instytucjach finansowych.

1. Kontekst biznesowy i cele strategiczne

Proces wniosków o kredyt w Apex Bank został zaprojektowany w celu zarządzania pełnym cyklem życia wniosku o kredyt osobisty – od pierwszego złożenia aż do ostatecznej wypłaty lub odrzucenia. Jego sukces zależy od osiągnięcia trzech kluczowych celów biznesowych:

-

Zmniejszenie czasu przetwarzania (TAT): Minimalizacja opóźnień między przyjęciem wniosku a podejmowaniem decyzji w celu poprawy satysfakcji klientów i pozycji konkurencyjnej.

-

Zmniejszenie ryzyka: Wprowadzenie szczegółowych kroków analizy kredytowej i weryfikacji, aby zapobiegać udzielaniu kredytów osobom o wysokim ryzyku.

-

Zapewnienie zgodności z przepisami: Zachowanie kompletnego, audytowego śladu wszystkich decyzji, komunikatów i działań podjętych w trakcie procesu.

Te cele są nie tylko wymogami operacyjnymi, ale także kluczowe dla utrzymania zaufania, zmniejszania ryzyka prawno-śledczego oraz wspierania podejmowania decyzji opartych na danych.

2. Struktura organizacyjna: Pasy i role

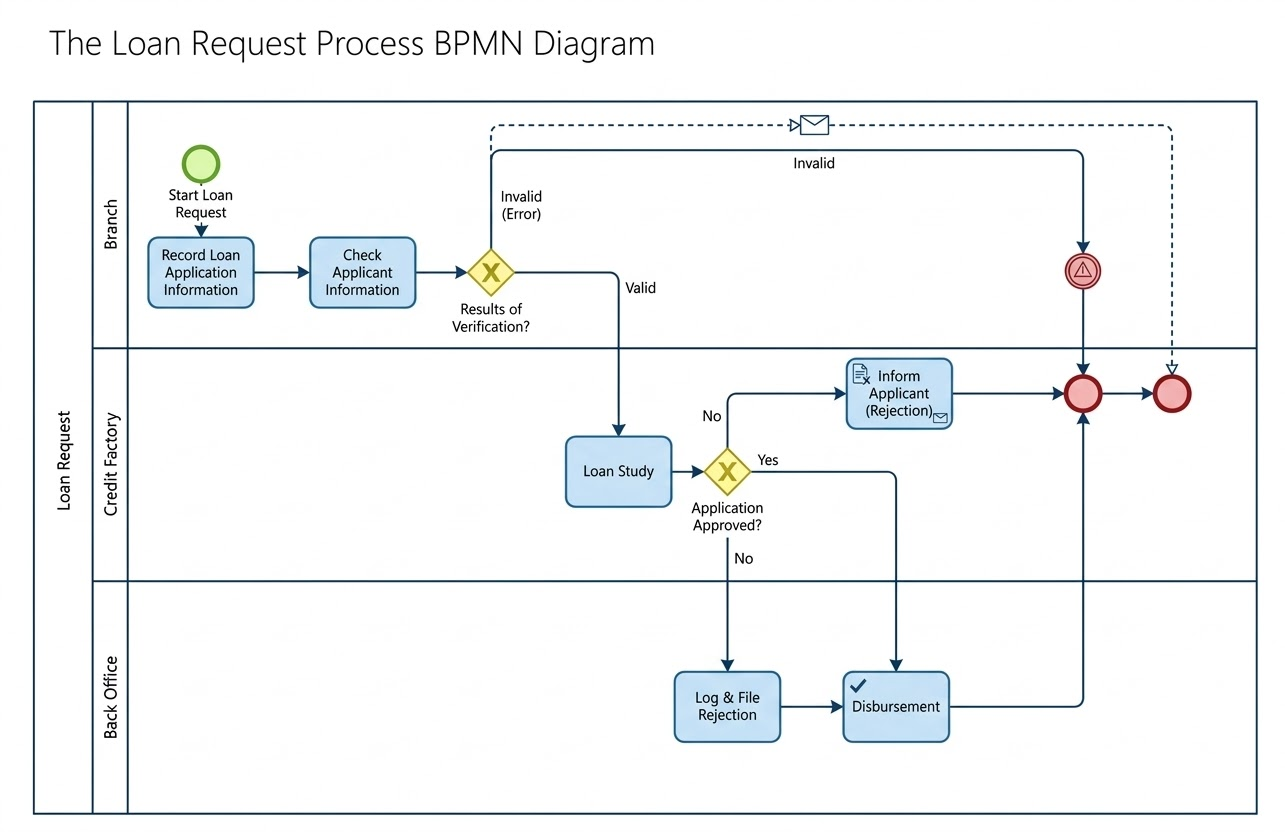

Proces jest organizowany w jednym Poolu reprezentującym dziedzinę operacyjną banku, podzielonym na trzy pasy odzwierciedlające odpowiedzialności funkcjonalne:

| Pas | Odpowiedzialności |

|---|---|

| Oddział | Przyjmowanie wniosków od klientów, zbieranie danych i wstępna weryfikacja. |

| Fabryka kredytów | Szczegółowa ocena kredytowa, ocena ryzyka oraz ostateczna decyzja o zatwierdzeniu/odrzuceniu. |

| Biuro tylne | Zamknięcie administracyjne: wypłata środków lub rejestracja formalnego odrzucenia. |

Ta separacja obowiązków zapewnia odpowiedzialność, zmniejsza zatory i wspiera automatyzację opartą na rolach oraz śledzenie wydajności.

3. Kompletny przewodnik po procesie

Faza 1: Przyjęcie wniosku i wstępna kontrola (tor oddziału)

Droga zaczyna się od Zdarzenie początkowe — klient składający wniosek o kredyt.

-

Zadanie 1: Zapisanie informacji o wniosku o kredyt

Pracownik oddziału wprowadza dane kandydata (imię, dochód, kwota kredytu itp.) do systemu bankowego. -

Zadanie 2: Sprawdzenie informacji kandydata

Wykonywana jest podstawowa weryfikacja, aby upewnić się, że dane są kompletne i poprawne (np. poprawny numer PESEL, spójne wartości dochodów). -

Wyłączny przełącznik: Wyniki weryfikacji?

Punkt decyzyjny określa, czy wniosek będzie kontynuowany:-

Nieprawidłowy (Błąd): Jeśli kluczowe pola są puste lub nieprawidłowe, proces wyzwala automatyczny przepływ wiadomości „Nieprawidłowy” do kandydata przez e-mail. Proces kończy się przez górne Zdarzenie końcowe.

-

Prawidłowy: Jeśli dane przejdą weryfikację, wniosek jest przekazywany do Credit Factory.

-

✅ To wczesne filtrowanie zapobiega nadmiarowej pracy w działach końcowych i poprawia czas obsługi od samego początku.

Faza 2: Analiza kredytowa i podejmowanie decyzji (tor Credit Factory)

Po weryfikacji wniosek trafia do Credit Factory do szczegółowej analizy.

-

Zadanie 3: Analiza kredytu

Pracownicy kredytowi oceniają:-

Wartość kredytowa i historia kredytowa

-

Stosunek długu do dochodu (DTI)

-

Stabilność zatrudnienia

-

Zabezpieczenie (jeśli dotyczy)

-

-

Wyłączny bramka: Wniosek zatwierdzony?

Punkt kluczowego decyzyjnego:-

Nie: Wniosek został odrzucony. Przepływ przechodzi do Ścieżka odrzucenia.

-

Tak: Wniosek został zatwierdzony. Przepływ kontynuuje się do Realizacja.

-

🔍 Ta bramka jest jasno oznaczona pytaniem biznesowym, co zgodne z najlepszymi praktykami BPMN w zakresie jasności decyzji.

Faza 3: Realizacja po decyzji (aktywności międzykolejkowe)

Ścieżka odrzucenia: zapewnienie odpowiedzialności i komunikacji

-

Zadanie 4: Powiadomienie kandydata (odrzucenie)

Automatyczna wiadomość (ikona koperty) informuje kandydata o odrzuceniu, w tym o przyczynie (np. niski punktacja kredytowa, wysokie obciążenie długowe). -

Przekazanie do biura obsługi

Sprawa odrzucenia jest przekazywana do dokumentacji. -

Zadanie 5: Zarejestruj i zarchiwizuj odrzucenie

Biuro obsługi rejestruje odrzucenie w systemach zgodności, dodając metadane (data, przyczyna, recenzent, identyfikator audytu). -

Zdarzenie końcowe

Proces kończy się jasnym punktem zakończenia.

Ścieżka zatwierdzenia: bezprzeszkodne wypłaty

-

Przekazanie do biura obsługi

Zatwierdzony plik jest bezpośrednio przekazywany do biura obsługi, pomijając zadania odrzucenia. -

Zadanie 6: Wypłata

Środki są wypłacone na konto klienta. Może to obejmować:-

Ostateczne podpisanie umowy

-

Potwierdzenie KYC (Znajdź swojego klienta)

-

Wprowadzenie płatności

-

-

Zdarzenie końcowe

Proces zakończył się pomyślnie.

🔄 Uwaga: ścieżka zatwierdzenia całkowicie pomija zadania odrzucenia, co pokazuje czysty, warunkowy przepływ oparty na logice biznesowej.

4. Kluczowe koncepcje BPMN 2.0 zastosowane

Diagram wykazuje silne przestrzeganie standardów BPMN 2.0, co poprawia czytelność i utrzymywalność:

| Element | Symbol i kolor | Rola w procesie |

|---|---|---|

| Zdarzenie początkowe | Cienki zielony okrąg | Wyzwala instancję procesu („Rozpocznij wniosek o kredyt”) |

| Zdarzenie końcowe | Gruby czerwony okrąg | Zakończenie obu ścieżek: sukcesu i porażki |

| Zadanie (użytkownik/ręczne) | Zaokrąglony niebieski prostokąt | Działania ręczne takie jak wprowadzanie danych i przeglądarka kredytowa |

| Zadanie (usługa/ wiadomość) | Prostokąt z ikoną | Działania automatyczne (np. powiadomienie e-mail) |

| Brama wyłączna | Żółty romb z literą „X” | Punkt decyzyjny z wzajemnie wykluczającymi się ścieżkami |

| Przepływ sekwencji | Pełna niebieska linia | Określa podstawowy porządek wykonania |

| Przepływ wiadomości | Punktowana niebieska linia | Komunikacja zewnętrzna (np. automatyczny e-mail do kandydata) |

Te elementy działają razem, tworząc wizualnie intuicyjny i semantycznie bogaty model.

5. Zasady i najlepsze praktyki BPMN: Model doskonałości

Proces Apex Bank ilustruje kilka standardowych zasad modelowania branżowych:

✅ Kierunek przepływu

-

Proces płynnie przepływa od góra-lewa do dołu-prawa, zgodnie z standardowymi zasadami czytania.

-

Korytarze są ułożone pionowo, a zadania postępują w logicznej kolejności, minimalizując zamieszanie.

✅ Jasne wykorzystanie bramek

-

Wszystkie bramki są oznaczone pytania działające („Zaakceptowano wniosek?”, „Wyniki weryfikacji?”).

-

Każda wyjściowa ścieżka jest jasno oznaczona („Tak”, „Nie”, „Poprawny”, „Niepoprawny”), eliminując niepewność.

✅ Wzorzec jednego wyjścia

-

Obie ścieżki, zatwierdzenia i odrzucenia, zbiegają się w kierunku jednej kolumny zdarzeń końcowych po prawej stronie.

-

Ten projekt promuje spójność, upraszcza monitorowanie i wspiera centralne raportowanie.

✅ Skuteczna ikonografia

-

Ikona koperty na „Poinformuj kandydata” wskazuje na automatyczną komunikację.

-

Ikona znaku wyboru na „Zarejestruj i zarchiwizuj odrzucenie” wskazuje na krok oparty na zasadach lub sprawdzenie zgodności, wzmacniając gotowość do audytu.

📌 Ta uwaga na szczegół wizualny zwiększa zrozumiałość modelu dla stakeholderów z obszarów IT, operacji i zgodności.

6. Okazje do optymalizacji: Doskonalenie modelu

Choć obecny model jest solidny, dalsze ulepszenia mogą podnieść go z dobrego na wybitny. Oto cztery strategiczne ulepszenia:

1. Ujednoznacz typy zadań za pomocą odpowiednich ikon

Popraw dokładność modelu, używając standardowych ikon zadań BPMN:

| Zadanie | Zalecany typ zadania | Dlaczego |

|---|---|---|

| Zarejestruj wniosek o kredyt | Zadanie użytkownika (ikona dłoni) | Wykonywane przez pracownika ludzkiego |

| Sprawdź informacje o wnioskodawcy | Zadanie użytkownika (ikona dłoni) | Ręczna weryfikacja danych |

| Badanie kredytu | Zadanie reguły biznesowej (ikona tabeli) lub Zadanie ręczne (ikona dłoni) | Jeśli używany jest automatyczny silnik oceniania, użyj ikony tabeli; jeśli ocena ręczna, użyj ikony dłoni |

| Poinformuj wnioskodawcę (odmowa) | Zadanie usługi (prostokąt z kopertą) | Automatyczna dostawa wiadomości |

💡 Używanie poprawnych ikon poprawia komunikację z deweloperami, analitykami i narzędziami automatyzacji.

2. Dodaj zdarzenia graniczne do obsługi wyjątków

Wprowadź Zdarzenia graniczne timera w celu obsługi opóźnień i wyjątków:

-

Zdarzenie graniczne timera na „Badaniu kredytu” z progiem 30-dniowym:

-

Jeśli brak odpowiedzi od wnioskodawcy (np. brakujące dokumenty), proces automatycznie kieruje do „Zaloguj i zarchiwizuj odrzucenie”.

-

Zapobiega nieokreślonej zawieszeniu wniosków i poprawia przewidywalność TAT.

-

🛠️ To przekształca proces z pasywnego w aktywny, zmniejszając potrzebę ręcznych kontaktów.

3. Wyostrz流程 wypłat

Obecny model zakłada, że wypłata następuje natychmiast po zatwierdzeniu. Aby odzwierciedlić rzeczywistość, podziel wypłatę na kroki:

-

Wyślij kontrakty do klienta → (Zadanie usługi z ikoną koperty)

-

Zdarzenie startowe wiadomości: Klient podpisuje → (Wyzwolone działaniem klienta)

-

Wykonaj wypłatę → (Zadanie działu terytorialnego)

🔄 To tworzy cykliczny, interaktywny dla klienta cykl, poprawiając przejrzystość i wykonalność prawno-środowiskową.

4. Zdefiniuj kluczowe wskaźniki wydajności (KPI)

Aby wspierać ciągłe doskonalenie, zintegruj oczekiwania dotyczące wydajności bezpośrednio w modelu:

| Zadanie | Celowy TAT |

|---|---|

| Rejestr → Sprawdzenie (Oddział) | ≤ 2 godziny |

| Badanie kredytu (Fabryka kredytów) | ≤ 48 godzin |

| Wydanie kredytu (Biuro tylne) | ≤ 24 godzin po zatwierdzeniu |

| Powiadomienie o odrzuceniu | ≤ 1 godzina po decyzji |

📊 Te KPI umożliwiają monitorowanie w czasie rzeczywistym, śledzenie SLA oraz optymalizację procesów za pomocą narzędzi analitycznych.

Wnioski: Projekt przekształcenia cyfrowego

Proces wniosku o kredyt w Apex Bank to doskonały przykład tego, jakBPMN 2.0może być wykorzystywane do modelowania złożonych przepływów finansowych z jasnością, zgodnością z przepisami i skalowalnością. Jego czysta struktura, logiczny przebieg oraz zgodność z normami czynią z niego potężną podstawę do przekształcenia cyfrowego.

Poprzez wdrożenie zaproponowanych optymalizacji—rozwinięte typowanie zadań, obsługa wyjątków, modelowanie interakcji z klientem oraz integracja KPI—bank może osiągnąć:

-

Szybsze decyzje kredytowe

-

Zredukowany ryzyko operacyjne

-

Poprawiona satysfakcja klientów

-

Silniejsza gotowość do audytu i zgodności z przepisami

🎯 Ostateczny wniosek:

Dobrze zamodelowany proces to nie tylko schemat — to żywy projekt doskonałości operacyjnej. Model Apex Bank dowodzi, że przy odpowiednich narzędziach i dokładności w szczegółach nawet tradycyjne procesy bankowe mogą stać się zwinne, inteligentne i skierowane na klienta.

Dodatek: Podsumowanie zaproponowanych ulepszeń modelu

| Ulepszenie | Wpływ | Wskazówka wdrożeniowa |

|---|---|---|

| Użyj poprawnych ikon zadań BPMN | Poprawia czytelność i gotowość do automatyzacji | Zaktualizuj symbole zadań w narzędziu BPMN (np. Camunda, Bizagi, Signavio) |

| Dodaj zdarzenie graniczne z timera | Zapobiega zatrzymaniu procesu | Ustaw timer 30-dniowy dla „Badania kredytu” |

| Podziel wypłatę na etapy | Odbija rzeczywisty przepływ pracy | Dodaj „Wysyłka kontraktów” → „Klient podpisuje” → „Wypłata” |

| Zdefiniuj wskaźniki KPI | Umożliwia pomiar wydajności | Dodaj adnotacje w kanałach lub znaczniki metadanych |

Zasób BPMN

-

Diagramy i narzędzia BPMN – Visual Paradigm: Ten zasób zawiera kompleksowy przegląd Możliwości rysowania diagramów BPMN i zintegrowane narzędzia stworzone specjalnie dla analityków biznesowych i projektantów procesów.

-

Czym jest BPMN? – Poradnik Visual Paradigm: Poradnik wprowadzający wyjaśniający cel, strukturę i korzyści modelowania i notacji procesów biznesowych (BPMN) w projektowaniu procesów biznesowych.

-

Przegląd notacji BPMN – Poradnik Visual Paradigm: Ten poradnik oferuje kompleksowy przegląd elementów notacji, w tym zdarzenia, działania, bramki i artefakty używane do modelowania profesjonalnych procesów biznesowych.

-

Jak rysować diagram BPMN – Poradnik Visual Paradigm: Poradnik krok po kroku dotyczący tworzenia profesjonalnych diagramów przy użyciu intuicyjnego interfejsu i najlepszych praktyk modelowania.

-

Zrozumienie pól i kanałów w BPMN – Poradnik użytkownika Visual Paradigm: szczegółowe wyjaśnienie, jak używać pól i kanałów do przedstawienia różnych działów, organizacji lub rólw ramach procesu.

-

Jak stworzyć diagram rozmowy BPMN w Visual Paradigm: Przewodnik dotyczący tworzenia i używania Diagramy rozmówdo modelowania interakcji między różnymi partnerami biznesowymi.

-

BPMN – kompleksowy przewodnik: Niniejszy artykuł omawia wizję stojącą za BPMN 2.0, której celem jest stworzenie jednolitej specyfikacji dotyczącej notacji, metamodeli i wymiany danych.

-

Integracja BPMN i UML do ulepszonych modeli: Zasób wyjaśniający, jak połączyć BPMN i UMLdo bardziej skutecznego modelowania biznesowego i systemowego.

-

Jak animować procesy biznesowe za pomocą Visual Paradigm: Poradnik dotyczący tworzenia dynamicznych, animowanych diagramów procesów biznesowychdo poprawy wizualizacji i komunikacji.

-

Kompleksowy przewodnik po Visual Paradigm do modelowania procesów biznesowych: Głęboki przewodnik dotyczący wykorzystania platformy do cyklu życia modelowania od początku do końca, od projektowania po wdrożenie i analizę.