Introdução

Na atual paisagem financeira competitiva, os bancos precisam equilibrar velocidade, precisão e conformidade ao processar solicitações de empréstimos dos clientes. O Processo de Solicitação de Empréstimo do Banco Apex, modelado utilizando BPMN 2.0 (Modelo e Notação de Processos de Negócio), exemplifica como o design estruturado de processos pode otimizar operações ao mesmo tempo que reduz riscos e garante conformidade regulatória.

Este estudo de caso fornece uma análise abrangente do fluxo de trabalho de solicitação de empréstimo, destacando seus pontos fortes de design, aderência às normas BPMN e oportunidades de otimização. Ao analisar o processo sob a perspectiva de objetivos empresariais, estrutura organizacional e melhores práticas de modelagem, descobrimos insights fundamentais que podem ser aplicados para melhorar eficiência, transparência e experiência do cliente em instituições financeiras.

1. Contexto Empresarial e Objetivos Estratégicos

O Processo de Solicitação de Empréstimo do Banco Apex foi projetado para gerenciar o ciclo de vida completo de uma solicitação de empréstimo pessoal — desde a submissão inicial até a liberação final ou rejeição. Seu sucesso depende da realização de três objetivos empresariais centrais:

-

Reduzir o Tempo de Turnaround (TAT): Minimizar os atrasos entre a entrada da solicitação e a tomada de decisão para melhorar a satisfação do cliente e a posição competitiva.

-

Mitigar Riscos: Implementar análises de crédito rigorosas e etapas de validação para evitar empréstimos a candidatos de alto risco.

-

Garantir a Conformidade Regulatória: Manter um histórico completo e auditável de todas as decisões, comunicações e ações realizadas durante o processo.

Esses objetivos não são apenas imperativos operacionais, mas também críticos para manter a confiança, reduzir a exposição legal e apoiar a tomada de decisões baseada em dados.

2. Estrutura Organizacional: Cursos e Papéis

O processo é organizado em um único Pool que representa o domínio operacional do banco, dividido em três Cursos que refletem as responsabilidades funcionais:

| Curso | Responsabilidades |

|---|---|

| Filial | Recepção direta ao cliente, coleta de dados e validação preliminar. |

| Fábrica de Crédito | Avaliação detalhada de crédito, avaliação de risco e decisão final de aprovação/rejeição. |

| Back Office | Fechamento administrativo: liberação de fundos ou registro de rejeição formal. |

Esta separação de deveres garante responsabilidade, reduz gargalos e apoia a automação baseada em funções e o rastreamento de desempenho.

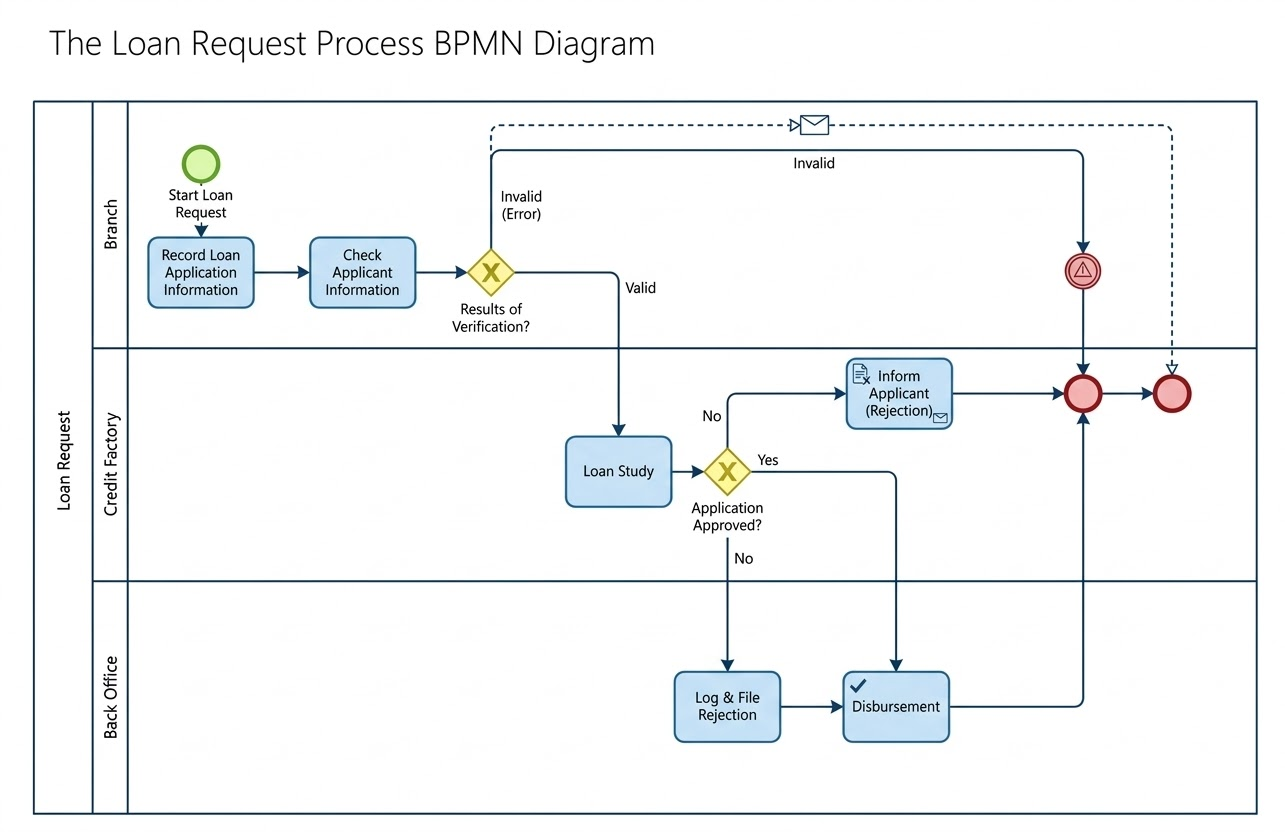

3. Visão geral abrangente do processo

Fase 1: Recebimento de solicitação e verificação preliminar (Via da Agência)

A jornada começa com um Evento de Início — um cliente submetendo um pedido de empréstimo.

-

Tarefa 1: Registrar informações do pedido de empréstimo

Um funcionário da agência insere os dados do solicitante (nome, renda, valor do empréstimo, etc.) no sistema bancário. -

Tarefa 2: Verificar informações do solicitante

Uma validação básica é realizada para garantir a completude e correção dos dados (por exemplo, número de seguro social válido, renda consistente). -

Gateway exclusivo: Resultados da verificação?

Um ponto de decisão determina se o pedido prossegue:-

Inválido (Erro): Se campos críticos estiverem ausentes ou inválidos, o processo aciona um fluxo automático de fluxo de mensagem “Inválida” ao solicitante por e-mail. O processo termina por meio do Evento Final Superior.

-

Válido: Se os dados passarem na validação, o pedido é encaminhado para a Fábrica de Crédito.

-

✅ Essa verificação inicial evita trabalho desnecessário nos departamentos posteriores e melhora o TAT desde o início.

Fase 2: Análise de Crédito e Tomada de Decisão (Via da Fábrica de Crédito)

Após a validação, o pedido entra na Fábrica de Crédito para análise aprofundada.

-

Tarefa 3: Estudo do Empréstimo

Os analistas de crédito avaliam:-

Pontuação e histórico de crédito

-

Razão dívida-renda (DTI)

-

Estabilidade no emprego

-

Garantia (se aplicável)

-

-

Gateway Exclusivo: Solicitação Aprovada?

O ponto decisivo crucial:-

Não: A solicitação é rejeitada. O fluxo segue para o Caminho de Rejeição.

-

Sim: A solicitação é aprovada. O fluxo prossegue para Cumprimento.

-

🔍 Este gateway está claramente rotulado com uma pergunta de negócios, alinhando-se às melhores práticas BPMN para clareza nas decisões.

Fase 3: Cumprimento Pós-Decisão (Atividades Entre Faixas)

Caminho de Rejeição: Garantindo Responsabilidade e Comunicação

-

Tarefa 4: Informar o Candidato (Rejeição)

Uma mensagem automática (ícone de envelope) notifica o candidato sobre a negativa, incluindo uma justificativa (por exemplo, baixo score de crédito, alto índice de endividamento). -

Transferência para o Back Office

O caso de rejeição é transferido para documentação. -

Tarefa 5: Registrar e Arquivar a Rejeição

O Back Office registra a rejeição em sistemas de conformidade, etiquetando-a com metadados (data, motivo, revisor, ID de auditoria). -

Evento de Fim

O processo conclui com um ponto de término claro.

Caminho de Aprovação: Dispersão Sem Falhas

-

Transferência para o Back Office

O arquivo aprovado é entregue diretamente ao Back Office, ignorando as tarefas de rejeição. -

Tarefa 6: Dispersão

Os fundos são liberados na conta do cliente. Isso pode envolver:-

Assinatura final do contrato

-

Confirmação KYC (Conheça Seu Cliente)

-

Início do pagamento

-

-

Evento de Fim

O processo é concluído com sucesso.

🔄 Observação: O caminho de aprovação ignora completamente as tarefas de rejeição, demonstrando um fluxo condicional limpo baseado na lógica de negócios.

4. Conceitos-chave do BPMN 2.0 aplicados

O diagrama demonstra forte aderência aos padrões BPMN 2.0, melhorando a legibilidade e a manutenibilidade:

| Elemento | Símbolo e Cor | Função no Processo |

|---|---|---|

| Evento de Início | Círculo verde fino | Dispara a instância do processo (“Iniciar Solicitação de Empréstimo”) |

| Evento de Fim | Círculo vermelho grosso | Termina ambos os caminhos de sucesso e falha |

| Tarefa (Usuário/Manual) | Retângulo azul arredondado | Ações manuais como entrada de dados e revisão de crédito |

| Tarefa (Serviço/Mensagem) | Retângulo com ícone | Ações automatizadas (por exemplo, notificação por e-mail) |

| Gateway Exclusivo | Losango amarelo com ‘X’ | Ponto de decisão com caminhos mutuamente exclusivos |

| Fluxo de Sequência | Linha azul sólida | Define a ordem principal de execução |

| Fluxo de Mensagem | Linha azul tracejada | Comunicação externa (por exemplo, e-mail automatizado ao candidato) |

Esses elementos trabalham juntos para criar um modelo visualmente intuitivo e semanticamente rico.

5. Diretrizes e Boas Práticas do BPMN: Um Modelo de Excelência

O processo do Apex Bank exemplifica vários princípios padrão da indústria para modelagem:

✅ Fluxo Direcional

-

O processo flui naturalmente de topo-esquerda para inferior-direita, seguindo convenções padrão de leitura.

-

Os swimlanes são empilhados verticalmente, e as tarefas progridem em uma sequência lógica, minimizando a confusão.

✅ Uso Claro de Portas de Passagem

-

Todas as portas de passagem são rotuladas com perguntas acionáveis (“Solicitação Aprovada?”, “Resultados da Verificação?”).

-

Cada caminho de saída é explicitamente rotulado (“Sim”, “Não”, “Válido”, “Inválido”), eliminando ambiguidades.

✅ Padrão de Saída Única

-

Tanto o caminho de aprovação quanto o de rejeição convergem para um única coluna de eventos finais à direita.

-

Este design promove consistência, simplifica o monitoramento e apoia o relatório centralizado.

✅ Iconografia Eficiente

-

Ícone de envelope em “Informar Candidato” sinaliza comunicação automatizada.

-

Ícone de marca de verificação em “Registrar e Arquivar Rejeição” sugere uma etapa baseada em regras ou verificação de conformidade, reforçando a prontidão para auditoria.

📌 Essa atenção aos detalhes visuais melhora a interpretabilidade do modelo para os interessados nas áreas de TI, operações e conformidade.

6. Oportunidades de Otimização: Melhorando o Modelo

Embora o modelo atual seja robusto, aprimoramentos adicionais podem elevá-lo de bom para excepcional. Aqui estão quatro melhorias estratégicas:

1. Clarifique os Tipos de Tarefa com Ícones Apropriados

Melhore a precisão do modelo usando ícones padrão de tarefas BPMN:

| Tarefa | Tipo de Tarefa Recomendado | Por quê |

|---|---|---|

| Registrar Solicitação de Empréstimo | Tarefa de Usuário (ícone de mão) | Realizada por um funcionário humano |

| Verificar Informações do Candidato | Tarefa de Usuário (ícone de mão) | Validação manual de dados |

| Análise de Empréstimo | Tarefa de Regra de Negócio (ícone de tabela) ou Tarefa Manual (ícone de mão) | Se for usado um motor de pontuação automatizado, use o ícone de tabela; se for análise humana, use o ícone de mão |

| Informar Candidato (Rejeição) | Tarefa de Serviço (retângulo com envelope) | Entrega automática de mensagens |

💡 O uso de ícones corretos melhora a comunicação com desenvolvedores, analistas e ferramentas de automação.

2. Adicione Eventos de Limitação para Tratamento de Exceções

Introduza Eventos de Limite de Temporizador para lidar com atrasos e exceções:

-

Evento de Limite de Temporizador em “Estudo de Empréstimo” com um limite de 30 dias:

-

Se não houver resposta do candidato (por exemplo, documentos em falta), o processo é automaticamente redirecionado para “Registrar e Arquivar Rejeição”.

-

Evita a retenção indefinida de solicitações e melhora a previsibilidade do TAT.

-

🛠️ Isso transforma o processo de passivo para proativo, reduzindo as verificações manuais.

3. Aperfeiçoe o Fluxo de Trabalho de Dispersão

O modelo atual assume que a dispersão ocorre imediatamente após a aprovação. Para refletir a realidade, divida a dispersão em etapas:

-

Enviar Contratos ao Cliente → (Tarefa de Serviço com ícone de envelope)

-

Evento de Início de Mensagem: Cliente Assina → (Disparado pela ação do cliente)

-

Executar Dispersão → (Tarefa de Back Office)

🔄 Isso cria um loop cíclico e interativo com o cliente, melhorando a transparência e a viabilidade legal.

4. Defina Indicadores-Chave de Desempenho (KPIs)

Para impulsionar a melhoria contínua, incorpore as expectativas de desempenho diretamente no modelo:

| Tarefa | TAT Alvo |

|---|---|

| Registro → Verificação (Filial) | ≤ 2 horas |

| Análise de Empréstimo (Fábrica de Crédito) | ≤ 48 horas |

| Desembolso (Back Office) | ≤ 24 horas após aprovação |

| Notificação de Rejeição | ≤ 1 hora após a decisão |

📊 Esses KPIs permitem o monitoramento em tempo real, rastreamento de SLA e otimização de processos por meio de ferramentas de análise.

Conclusão: Um Plano para a Transformação Digital

O Processo de Solicitação de Empréstimo do Banco Apex é um exemplo típico de comoBPMN 2.0pode ser aproveitado para modelar fluxos de trabalho financeiros complexos com clareza, conformidade e escalabilidade. Sua estrutura limpa, fluxo lógico e aderência a padrões a tornam uma base poderosa para a transformação digital.

Ao implementar as otimizações sugeridas—tipagem de tarefas aprimorada, tratamento de exceções, modelagem de interações com o cliente e integração de KPIs—o banco pode alcançar:

-

Decisões de empréstimo mais rápidas

-

Risco operacional reduzido

-

Satisfação do cliente aprimorada

-

Preparação mais robusta para auditorias e regulamentações

🎯 Conclusão Final:

Um processo bem modelado não é apenas um diagrama—é um plano vivo para a excelência operacional. O modelo do Banco Apex prova que, com as ferramentas certas e atenção aos detalhes, até processos bancários tradicionais podem se tornar ágeis, inteligentes e centrados no cliente.

Apêndice: Resumo das Melhorias Sugeridas no Modelo

| Melhoria | Impacto | Dica de Implementação |

|---|---|---|

| Use ícones corretos de tarefas BPMN | Melhora a clareza e a prontidão para automação | Atualize os símbolos de tarefas na ferramenta BPMN (por exemplo, Camunda, Bizagi, Signavio) |

| Adicione um evento de limite com temporizador | Evita o estagnamento do processo | Defina um temporizador de 30 dias em “Estudo de Empréstimo” |

| Divida o desembolso em etapas | Reflete o fluxo de trabalho do mundo real | Adicione “Enviar Contratos” → “Cliente Assina” → “Desembolsar” |

| Defina KPIs | Permite a medição de desempenho | Adicione anotações de faixa de nado ou rótulos de metadados |

Recurso BPMN

-

Diagrama e Ferramentas BPMN – Visual Paradigm: Este recurso fornece uma visão abrangente de Capacidades de diagramação BPMN e ferramentas integradas projetadas especificamente para analistas de negócios e designers de processos.

-

O que é BPMN? – Guia Visual Paradigm: Um guia introdutório que explica o propósito, estrutura e benefícios do Modelo e Notação de Processos de Negócio (BPMN) no design de processos de negócios.

-

Visão Geral da Notação BPMN – Guia Visual Paradigm: Este guia oferece uma visão abrangente dos elementos de notação, incluindo eventos, atividades, gateways e artefatos usados para modelar processos de negócios profissionais.

-

Como Desenhar um Diagrama BPMN – Tutorial Visual Paradigm: Um tutorial passo a passo sobre como criar diagramas profissionais usando uma interface intuitiva e melhores práticas de modelagem.

-

Compreendendo Pools e Faixas no BPMN – Guia do Usuário Visual Paradigm: Uma explicação detalhada sobre como usar pools e faixas para representar departamentos diferentes, organizações ou papéis dentro de um processo.

-

Como criar um diagrama de conversa BPMN no Visual Paradigm: Um guia sobre criação e uso de Diagramas de Conversa para modelar interações entre diferentes parceiros comerciais.

-

BPMN – Um Guia Completo: Este artigo discute a visão por trás de BPMN 2.0, com o objetivo de estabelecer uma especificação unificada para notação, metamodelos e troca de informações.

-

Integração de BPMN e UML para modelagem aprimorada: Um recurso que explica como combinar BPMN e UML para uma modelagem de negócios e sistemas mais eficaz.

-

Como animar processos de negócios com o Visual Paradigm: Um tutorial sobre a criação de diagramas dinâmicos e animados de processos de negócios para uma visualização e comunicação aprimoradas.

-

Guia Completo sobre o Visual Paradigm para Modelagem de Processos de Negócios: Um guia aprofundado sobre o aproveitamento da plataforma para o ciclo de vida de modelagem de ponta a ponta, desde o design até a implementação e análise.