進行PEST分析常被視為合規性任務或戰略上的形式主義。組織會收集政治、經濟、社會與技術因素的資料,並將其放入一份擺在書架上的報告中。然而,此框架的真正價值並不在於分析本身,而在於其後續的執行。若缺乏從洞察到行動的明確路徑,宏觀環境掃描僅僅是一項學術練習,而非推動成長的動力。

本指南探討如何將抽象的PEST分析成果轉化為具體的商業決策。我們將超越資料收集,專注於整合宏觀環境智慧至日常策略所需的運作步驟。目標是建立外部變動與內部資源配置之間穩固的連結。

理解戰略落差 🕳️

許多組織面臨戰略規劃與實際運作之間的脫節。PEST分析突顯了外部壓力,但領導團隊往往未能相應調整內部流程。此落差存在多種原因:

- 資料過載:團隊收集了過多資訊,卻缺乏過濾訊號與雜訊的方法。

- 靜態規劃:策略通常每年設定一次,未能考慮動態的外部變化。

- 資訊孤島:政治洞察可能存於法務部門,而經濟趨勢則在財務部門,導致無法形成全面視角。

- 缺乏責任主體:未指派特定角色來監控並對這些外部因素採取行動。

為彌補此落差,你必須將PEST分析視為一份持續更新的文件,直接融入決策流程。這需要從「報告」轉向「建議」。

深入探討:將政治因素轉化為政策 🏛️

政治因素包括政府政策、政治穩定性、貿易限制與稅法。這些通常是企業面臨最嚴格的約束。將這些發現轉化為行動,需聚焦於合規與風險減緩。

1. 法規變動

當PEST分析識別出法規的變動時,立即行動是進行合規審計。例如,若提出新的環境法規,決策不僅僅是避免罰款,更涉及供應鏈重組。

- 評估:新法規對現行生產方式有何影響?

- 行動:分配預算用於設備升級或流程變更。

- 決策:暫停在法規不確定性高的地區擴張。

2. 貿易與關稅

地緣政治緊張常導致貿易障礙。若分析顯示進口原料關稅上升,企業決策將涉及採購策略。

- 評估:計算關稅對營業利潤的影響。

- 行動:尋找不同地區的替代供應商。

- 決策:多元化供應商來源,以減少對單一國家的依賴。

深入探討:將經濟因素轉化為財務策略 💰

經濟因素包括通貨膨脹率、匯率、利率和GDP增長。這些指標直接影響購買力和資本成本。忽略這些信號將導致財務策略錯位。

| 經濟指標 | 對企業的影響 | 具體決策 |

|---|---|---|

| 通貨膨脹上升 | 商品與勞動成本增加 | 調整定價模式或重新談判供應商合約 |

| 高利率 | 借貸成本高昂 | 延遲資本支出項目或動用現金儲備 |

| 匯率波動 | 進出口成本波動 | 實施避險策略或以外幣定價 |

| 經濟衰退風險 | 消費者支出減少 | 專注於成本降低與核心產品線 |

當經濟指標發生變化時,預算流程必須更具靈活性。與其採用固定的年度預算,不如考慮滾動預測,根據PEST分析中識別出的經濟觸發因素進行調整。

深入探討:將社會因素轉化為市場定位 🧑

社會因素包括人口統計、文化趨勢、健康意識和生活方式的變化。這些因素通常最為波動,因為它們反映了人類行為。忽略社會變遷將導致品牌失去相關性。

1. 人口結構變遷

若分析顯示關鍵市場中人口老化,產品線必須演進。此決策涉及研發優先順序與行銷訊息的調整。

- 評估:目標受眾是正在縮小還是擴大?

- 行動:重新設計產品以提升可及性或延長使用壽命。

- 決策:將行銷預算轉向該人口結構偏好的渠道。

2. 文化價值

社會運動可以在一夜之間改變消費者的期望。例如,朝向永續性的轉變不僅是一種趨勢,更是一種需求。

- 評估:這個品牌如何與當前的價值觀保持一致?

- 行動:更新供應鏈的道德標準與溝通方式。

- 決策:重新品牌化或轉變產品與服務以符合社會期望。

這裡的商業決策通常與品牌信任有關。未能適應社會規範,可能導致聲譽損傷,這種損傷比財務損失更難修復。

深入探討:將技術因素轉化為創新 🚀

技術因素涵蓋自動化、研發活動以及技術過時的速度。這是推動現代商業最快速變化的因素。未能根據技術洞察採取行動,將導致競爭劣勢。

1. 新興技術

在PEST分析中識別新技術,需要做出是否採用的決策。你是自行開發、購買,還是合作?

- 評估:這項技術是否已成熟到足以整合?

- 行動:投資於試點計畫以測試可行性。

- 決策:如果投資回報率為正,則分配資金以整合該技術。

2. 技術過時風險

現有的技術可能變得過時。這迫使企業必須在維護舊系統與現代化之間做出選擇。

- 評估:維護舊系統的成本與轉移到新系統的成本相比如何?

- 行動:規劃分階段遷移策略。

- 決策:停止對舊功能的開發,專注於新平台。

這裡的關鍵在於速度。技術優勢通常只是暫時的。決策過程必須比創新速度更快。

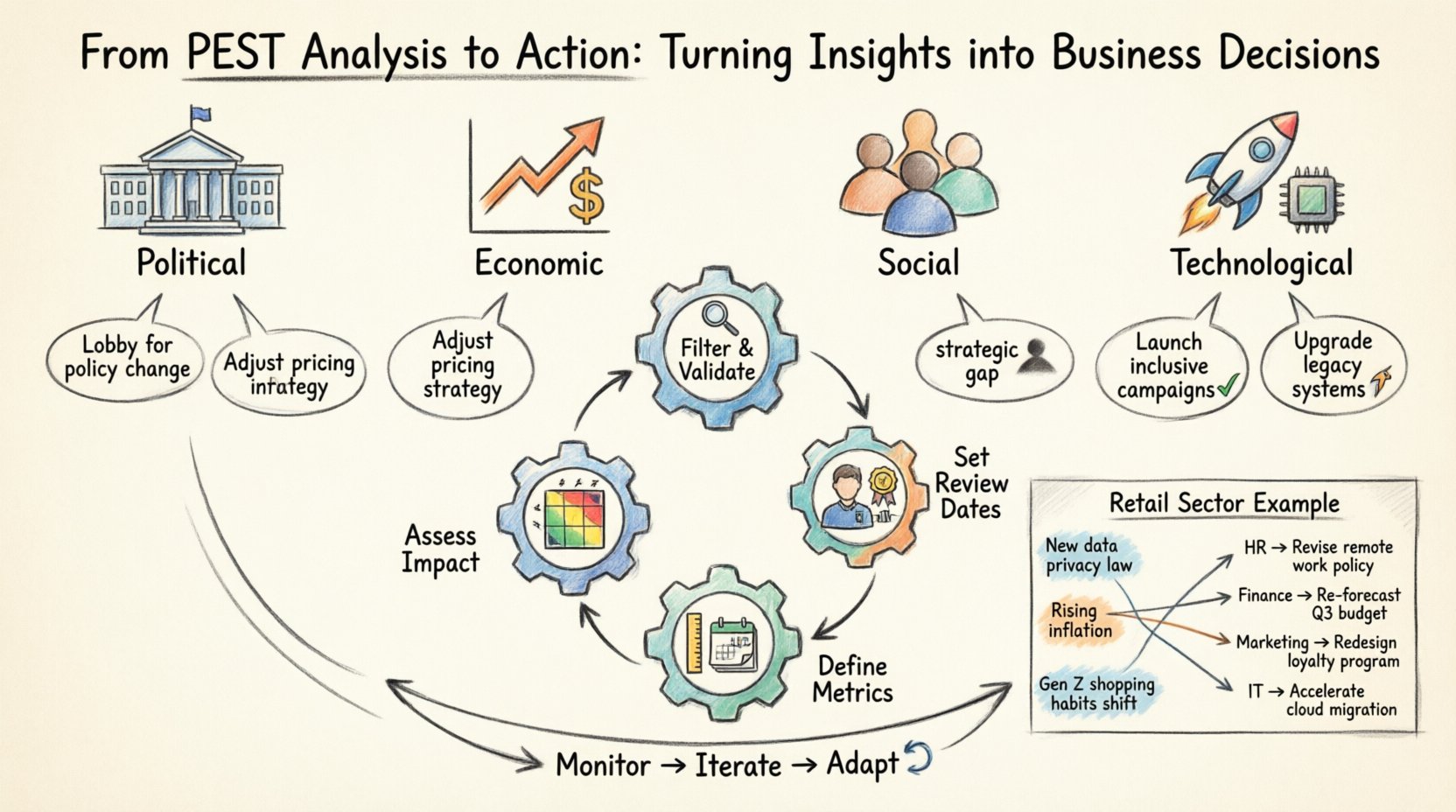

決策轉譯的框架 🔄

為確保所有PEST因素的一致性,應實施結構化的框架。這可避免臨時應變,並確保每一項發現都以相同方式處理。

第一步:過濾與驗證

並非所有數據都具備可操作性。根據您所在行業和地理區域的相關性來過濾發現結果。請問:此因素是否直接影響我們的收入或成本結構?

第二步:評估影響與發生機率

使用風險矩陣為發現結果打分。高影響且高機率的發現應優先處理。低影響且低機率的發現可持續監控,但無需立即採取行動。

第三步:分配負責人

所有基於PEST分析得出的決策都必須有明確負責人。若識別出政治風險,法務部門負責減輕風險;若發現經濟趨勢,財務部門負責預算調整。

第四步:定義指標

決策必須可衡量。明確成功樣貌。若決策為分散供應商,指標即為新供應商的採購金額占比。

第五步:設定審查日期

決策並非一成不變。應設定日期,以評估決策對原始PEST發現的應對成效。

風險評估與減輕規劃 🛡️

PEST分析本質上是一種風險識別工具。一旦識別出風險,便必須制定減輕方案。這能將對話從「可能發生什麼」轉向「若發生,我們將如何應對」。

- 應變計畫:為關鍵失敗制定備用計畫。若某項政府政策變更,我們的應對方案為何?

- 保險與對沖:運用金融工具來防範經濟波動的風險。

- 情境規劃:根據不同的PEST結果進行模擬演練。企業如何在經濟衰退中生存?又如何在繁榮期實現增長?

這種主動應對方式能降低外部事件發生時的恐慌。提前準備的決策本身即是一項戰略優勢。

溝通與利益相關者協調 🗣️

即使是最優的決策,若利益相關者不理解其背後邏輯,仍可能失敗。溝通是執行過程中的關鍵環節。

1. 管理層簡報

以財務影響與戰略風險的角度,向董事會總結PEST分析結果。避免使用專業術語,聚焦於對最終利潤的影響。

2. 部門協調

確保運營團隊理解外部環境如何影響其日常業務。若利率上升,銷售團隊需知道如何推介融資方案。

3. 透明度

分享監控流程。當團隊知道他們是更廣泛戰略審視的一部分時,會提供更優質的數據。

監控與迭代 🔄

PEST分析並非一次性事件。環境持續變化,執行過程需要建立反饋迴路。

- 持續監控: 為初步分析中確定的關鍵指標設置警報。

- 季度審查: 每季度重新評估PEST因素。假設是否仍然有效?

- 觸發式更新: 若發生特定事件(例如選舉結果),立即觸發重新分析。

透過維持此循環,組織能保持靈活性。持續監控的決策比今日所做的決策更重要。

案例研究應用 📝

考慮一家面臨以下PEST發現的零售公司:

- 政治: 新的最低工資法規。

- 經濟: 高通貨膨脹。

- 社會: 對線上購物的偏好。

- 技術: 移動支付系統的興起。

具體的決策將包括:

- 人力資源: 審查人力配置模式並自動化庫存任務,以抵消薪資上漲。

- 財務: 調整定價策略,以維持利潤空間而不損失銷量。

- 行銷: 將預算從紙質渠道轉向數位渠道。

- 資訊技術: 升級銷售點系統以支援移動支付。

每項決策都直接針對一項發現。這正是執行的核心。

常見陷阱須避免 ⚠️

即使有框架,錯誤仍會發生。在執行階段須警惕這些常見錯誤。

- 確認偏誤: 僅尋找支持現有計畫的數據。

- 分析停滯: 收集過多資料,延遲決策。

- 忽視微弱信號: 只關注明顯的威脅,錯過細微的趨勢。

- 缺乏後續執行: 做出決策,卻未能分配資源來執行。

持續警惕這些陷阱,能確保PEST分析始終是成功的工具,而非焦慮的來源。

關於戰略敏捷性的最後想法 🧭

從分析到行動的轉變,定義了任何戰略計畫的成功。PEST分析提供地圖,但執行才帶來行動。透過使用上述框架,組織能確保外部洞察推動內部變革。

聚焦於責任歸屬、衡量標準與持續監控。將環境視為需要不斷適應的動態力量。當您的決策與宏觀環境保持一致時,便能降低風險,為企業奠定永續成長的基礎。

從今天開始。檢視您目前的PEST資料。找出一個可執行的洞察。指定負責人。設定時程。這就是抽象資料轉化為具體進展的方式。